관련종목▶

[파이낸셜뉴스] 흥국증권은 2일 팬오션에 대해 하반기 벌크선과 탱커선 부문의 호실적이 지속될 것이라고 말했다. 투자의견 '매수', 목표주가 1만원을 유지했다.

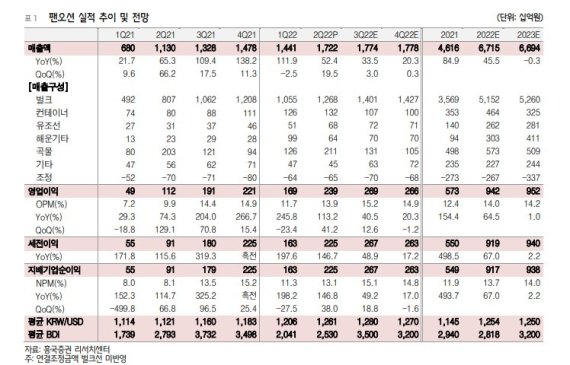

팬오션은 올해 2·4분기 매출액 1조7000억원, 영업이익 2388억원을 기록했다. 매출액과 영업이익 모두 컨센서스를 각각 15.1%, 36.2% 상회했다.

벌크선, 컨테이너선, 탱커선 모두 호실적을 기록하며 다시 한번 어닝 서프라이즈를 시현했다.

특히 벌크선 부문 매출액과 영업이익이 1조2000억원, 1784억원으로 전년동기 대비 각각 49%, 76.4% 증가했다.

벌크선 시황 반등, 고수익 장기 용선 운영, 고환율·고유가에 더해 2·4분기 저유황유와 고유황유 스프레드 확대로 스크러버를 장착한 자사선의 수익성이 개선된 결과다.

이병근 흥국증권 연구원은 "하반기 중국 경기 부양을 통한 철강 시황 회복이 본격화될 경우 Capesize 선형을 중심으로 시황이 반등할 것으로 전망한다"고 말했다.

컨테이너선은 매출액 1315억원, 영업이익 398억원으로 전년동기 대비 각각 64%, 141.6% 증가했다.

이 연구원은 "주요 노선인 한일, 한중, 동남아 노선은 미주·유럽 노선 대비 비교적 견조한 것으로 판단된다"며 "향후 도입될 컨테이너선박들을 이용해 동남아 노선을 확대할 계획"이라고 말했다.

탱커선의 경우 매출액 675억원으로 전년동기 대비 119.8% 증가했고 영업이익은 212억원으로 흑자전환했다.

MR탱커 시황의 회복세로 수익성이 크게 개선됐다.

이 연구원은 "MR 탱커 13척 중 8척이 Spot 운영하고 있으며 하반기에는 Spot 비중을 늘릴 계획"이라고 전했다.

그는 "현재 주가는 2022년 기준 PBR 0.6배로 저평가됐다고 판단한다"며 "하반기 벌크선과 탱커선 부문의 호실적이 지속되고 향후 계속 늘어날 LNG선 장기 대선계약도 이익성장에 기여할 것"이라고 예상했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지