미국 사모펀드들이 대기업 인수합병(M&A)이 아닌 세차장, 치과병원, 자동차 정비소, 세탁소 등을 사들이고 있다고 월스트리트리저널(WSJ)이 20일(이하 현지시간) 보도했다.

대표적인 사례 가운데 하나가 조지아주 애틀랜타의 사모펀드 레드독에쿼티이다.

레드독은 매머드홀딩스를 인수한 뒤 이를 통해 미 동남부와 중서부 일대에서 107개 세차장 왕국을 건설했다.

매머드는 기존 세차장들을 흡수하는 방식으로 2025년까지 세차장 수를 500개로 확대한다는 계획이다.

레드독은 매머드 최고경영자(CEO)로 던킨도넛을 소유한 던킨브랜즈그룹 CEO 출신인 데이브 호프먼을 앉혔다.

세차장 사업에 가벼운 마음으로 뛰어든 것이 아니라는 점을 잘 보여준다.

골목상권 파고드는 사모펀드

바이아웃업체라고도 부르는 사모펀드들은 풍부한 현금을 바탕으로 골목 상권을 빠르게 파고들고 있다. 기업들이 그동안에 쌓아 둔 현금으로 실탄을 넉넉히 확보한 뒤 M&A 시장에서 사모펀드의 경쟁력을 위협하자 투자 사각지대에 있던 세차장 같은 블루오션을 찾아 나선 것이다.

이들은 영세한 이들 업체를 하나로 묶어 덩치를 불린 뒤 수익성을 높이도록 만드는 전략을 택하고 있다.

동네 세차장들이 하나로 묶여 경쟁력과 덩치를 키우면 M&A 시장에 내놔도 손색이 없을 '상품'으로 탈바꿈할 수 있기 때문이다.

세차장들, 순익의 20배 가격에 팔려

사모펀드들이 몰려들면서 세차장 여러 곳을 거느린 업체들은 귀한 몸이 됐다.

이자·세금·감가상각·부채상환 등을 제외한 순익인 이른바 EBIDA 대비 18~20배 높은 값에 팔리고 있다.

그러나 높은 인플레이션(물가상승)으로 소비자들의 씀씀이가 줄고 있고, 미 경제가 경기침체에 빠질 것이라는 전망이 지배적이어서 소비자들이 세차를 건너 뛸지 모른다는 점은 단기적으로 성장 불안 요인이기는 하다.

사모펀드 소속 업체들 80%가 중소기업

WSJ은 최근 사모펀드들의 동네상권 진출이 두드러지기는 하지만 이들이 의외로 오랫동안 소규모 업체들을 먹잇감으로 삼아왔다고 전했다.

대형 M&A에 가려 덩치가 작은 소규모 업체 인수가 수면 위로 모습을 드러내지 않았을 뿐이라는 것이다.

다만 사모펀드들의 소규모 업체 M&A에 최근 속도가 더해지면서 가려졌던 모습이 드러나고 있다.

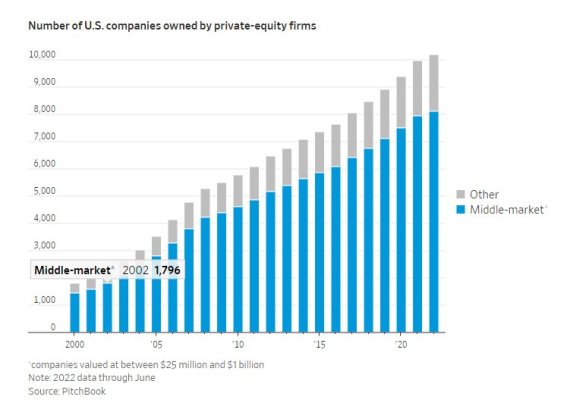

피치북에 따르면 사모펀드들이 소유한 소규모 업체 수는 2000년 2000개에도 못 미쳤지만 올 상반기에는 1만 곳 이상으로 폭증했다.

이 가운데 약 80%가 기업가치 2500만~10억달러 사이의 중소업체다.

지난 20년간 사모펀드들이 소유한 기업들 가운데 중소업체 비중은 계속해서 80%대를 유지하고 있다.

세차장, 환골탈태로 사모펀드 몰려

세차장 분야는 최근에야 사모펀드의 주목을 받은 업종이다.

현금 장사인 세차장은 날씨 영향도 많이 받고 직원들도 여럿 현장에 배치해야 해서 사모펀드들이 눈독을 들일 만한 사업은 아니었다. 수입이 일정하지 않은데다 고정적인 임금이 지출돼야 하는 사업이기 때문이다.

그러나 세차장들이 대형 정보기술(IT) 업체들을 본 떠 회원제 정기구독 서비스를 도입하고, 센서 등 자동화 시설을 설치하면서 현장 직원 수도 줄이자 사모펀드들이 군침을 삼키기 시작했다.

세차장들은 정기구독 서비스를 통해 안정적인 매출을 확보한 데다 고정적인 임금 지출도 줄여 매력적인 사업분야로 부상했다.

덩치는 크지만 부실한 기업들을 사들여 경영을 정상화한 뒤 내다 팔아 큰 차익을 남기는 것으로 유명한 사모펀드들이 수면 아래에서는 골목을 누비며 사냥을 하고 있다.

dympna@fnnews.com 송경재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지