7일 코스콤 CHECK에 따르면 특수채 잔액(MBS 포함)은 399조1709억원(5일 기준)을 가리키고 있다. 특수채는 주택금융공사, 한국전력, 농어촌진흥공사, LH 등 공기업이 발행하는 회사채로 정부보증을 받는다.

특수채 잔액은 2019년 12월 말 332조원대에서 지금은 400조원에 육박한다. 코로나19 이후 공기업들이 정부의 정책기조에 따라 코로나 관련 자금 지원에 적극 나선 때문이다.

공기업의 특수채 잔액은 2년 8개월 만에 약 70조원이 늘었다. 2016년~2018년 3년 사이 특수채 잔액이 336조원대에서 328조원대로 8조원 넘게 줄어든 것과 상반되는 대목이다.

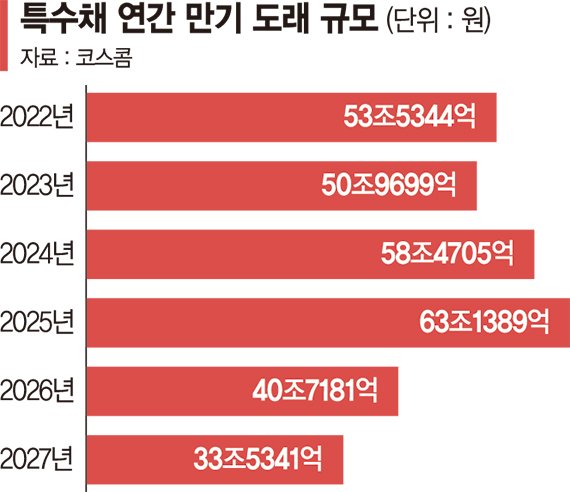

문제는 '빚 청구서'다. 향후 3년 동안 해마다 최소 50조~60조원 안팎의 특수채 만기가 돌아온다. 올해 만기 도래하는 특수채 규모는 53조원을 넘는다. 2023년 50조9699억원, 2024년 58조4705억원, 2025년 63조1389억원이 만기를 맞는다. 공기업으로선 현금으로 상환하거나 다시 특수채를 찍어 차환해야 한다.

하지만 공기업들이 특수채를 찍었을 때 이를 받아줄 기관투자자들의 유동성 여력은 줄어들고 있다. 보험사들의 유동성 약화는 특수채 시장에 가장 큰 타격을 줄 것이라는 경고의 목소리가 나온다.

KB증권에 따르면 올해 상반기 생명보험사 '빅3'의 순이익은 6395억원으로 전년동기 대비 61% 감소했다. 보험업의 장기성장 지표인 신계약 가입금액도 2014년 회계연도 개편 이래 가장 낮은 수준이다.

정대호 KB증권 연구원은 "향후 경기 방향성이 약화되면 하락세가 더해질 것"이라며 "생보사의 보험료 수입액도 줄었다. 보험료 유입액 감소가 투자 유동성 감소로 연결되고 있다"고 말했다. 그러면서 그는 "보험사의 주된 채권투자 영역인 만기 30년 이상 국채와 특수채 시장의 상대적 가격 방어력이 떨어질 것"이라고 지적했다.

특수채는 보험사가 기여하는 비중이 30%를 웃돈다. 국민연금(19.5%)보다 높다. 정 연구원은 "투자 유동성의 감소가 불러온 효과인지 연초 이후 보험사의 특수채 순매수량은 월간 기준으로 최저 수준"이라며 "한전채를 비롯한 일반특수채와 곧 발행될 안심전환대출 주택저당증권(MBS)의 보험권 수요가 예전만 못할 가능성도 염두에 둬야 한다"고 말했다.

수급이 뒷받침되지 못해 채권가격은 더 하락(금리 상승)할 수 있다는 뜻이다. 채권금리 상승은 공기업의 이자비용을 늘린다. 수급이 지속적으로 악화될 경우 향후 공기업들의 차환 리스크도 불거질 수 있다.

특수채 잔액 가운데 주택금융공사채(MBS 포함)가 152조원대로 가장 많다. 한국전력공사채(50조4000억원), 토지주택채(30조8008억원), 한국도로공사채(27조9600억원), 중소기업진흥공단채(20조9275억원)가 뒤를 잇는다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지