[파이낸셜뉴스] 미국의 고강도 통화 긴축정책에 더해 한국은행의 빅스텝이 이어지면서 국내 채권 시장이 크게 위축됐다. 엎친데 덮친격으로 강원 레고랜드 차환 이슈는 지방채 발행 시계를 멈추게 했다.

지자체 보증 신뢰 흔들, 지방채 발행 '뚝'

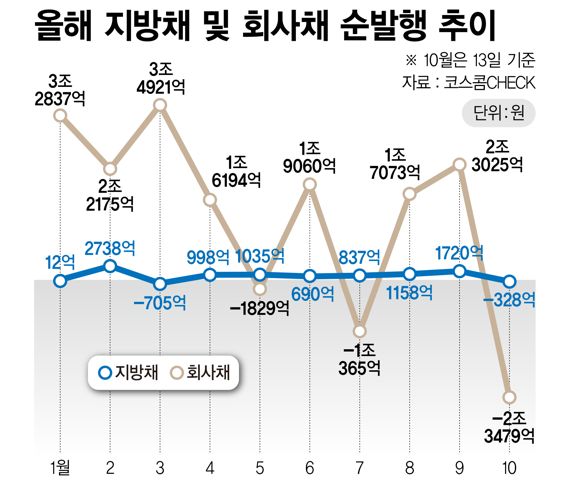

16일 코스콤CHECK에 따르면 지방채 발행은 이달 들어 순발행 기조에서 순상환기조로 돌아섰다. 지방채의 순상환 규모는 이달 328억원으로 집계됐다. 이는 지방채 발행 규모보다 상환 규모가 더 초과됐음을 의미한다.

강원 레고랜드 ABCP 여파로 지방채에 대한 투자자 신뢰도가 뚝 떨어진 탓이다.

앞서 강원도는 유동화 특수목적법인(SPC)에 지급보증 의무를 이행하지 않음으로써 채권 시장에 충격을 던졌다. 지자체가 보증한 유동화 보증채권에 대해 투자자들이 회피 반응을 보이는 것에 더 나아가서 지방채에 대해서도 투자심리가 위축됐다는 평가다.

한국신용평가는 "강원도의 예외적 의사결정에 따라 레고랜드 관련 SPC(아이원제일차)가 발행한 유동화증권의 적기상환 실패가 투자자들의 투자기피 현상으로 이어지고 있다"면서 "따라서 타 사업장 관련 지방자치단체 신용보강 유동화 증권 차환 등을 집중적으로 모니터링하고 있다"고 말했다.

기업들, 만기도래 회사채 갚기 분주↑…크레딧 스프레드 확대

한국은행의 빅스텝(한번에 기준금리 50bp 인상) 여파는 국내 기업들의 회사채 시장을 더 빠르게 얼어붙게 하고 있다. 앞서 한국은행은 4월과 5월, 7월, 8월에 이어 10월에도 기준금리 인상을 단행했다. 연속 5번째이다.기업들은 회사채 만기도래분을 차환하기보다 현금 상환에 나서는 모습이다. 이달 들어 기업들의 현금 상환액은 회사채 발행액보다 2조3400억원이 더 많았다.

이번 인상으로 우리나라의 기준 금리는 연 2.5%에서 연 3.0%로 뛰어올랐다. 미국의 기준금리는 연 3~3.25% 수준이다.

이에 국고채금리는 물론 회사채 금리도 빠르게 뛰고 있다. 국고채 3년물 금리는 이달 13일 기준 연 4.203%를 가리키고 있다. 연초 1.855%였던 금리는 두 배 넘게 뛴 것이다.

연 2.460%였던 AA-등급(무보증 3년물) 금리는 이달 13일 연 5.310%를 기록했다.

회사채 투자심리를 가늠할 수 있는 지표인 크레딧 스프레드(신용등급 AA- 기준 회사채 3년물 금리-국고채 3년물 금리)는 연초 60.6bp(1bp=0.01%포인트)였으나 이달 13일 기준 113.6bp를 가리키고 있다. 크레딧 스프레드의 확대는 통상 기업들의 자금 조달 환경이 종전보다 위축됐음을 의미한다.

금융당국의 회사채 안정화 방안 …전문가들 "조달 환경에 영향 미미"

회사채 시장이 불안한 상황이 계속되자 금융위원회는 금융시장 합동점검회의를 개최해서 회사채 시장 안정화 방안을 발표했으나 시장의 반응은 뜨드미지근하다. 전문가들은 "회사채 시장 안정화 방안에도 크레딧 스프레드가 축소세로 전환되지 않을 것"이라고 전망했다.

정부의 발표내용은 크게 두가지로 요약된다.

첫번째는 지난 7월 발표된 회사채 시장 안정화 방안에서 발표한 매입 여력을 6조원에서 8조원으로 확대하겠다는 안이다. 두번째는 지난 2020년 4월 코로나19 당시 기 조성된 채권시장안정펀드(채안펀드)의 여유자금 1조6000억원으로 회사채 및 기업어음(CP)를 매입한다는 내용이다.

김은기 삼성증권 연구원은 "산은, 기은 및 신보를 통한 회사채, CP 인수가 사모를 통해 이루어진다는 점에서 유통시장에 미치는 영향은 제한적"이라고 진단했다.

이어 "시장에서 원하는 채안펀드 재가동이라는 점은 긍정적이지만, 추가 자금 유입 없이 기존 여유자금 활용이라는 점과 규모가 크지 않다"면서 조달 환경에 미치는 영향은 미미하다고 설명했다.

그러면서 "최근 크레딧 스프레드 확대의 원인이 신용위험에 대한 부담보다는 긴축 통화정책에 따른 유동성 부족이라는 점을 볼때 시장 안정화 방안이 큰 역할을 하기는 힘들다"라며 "궁극적으로 크레딧 스프레드 확대 요인이 해소되기 위해서는 통화정책의 불확실성의 해소에 따른 금리 변동성 완화 및 금리 하향 안정화가 중요하다"고 강조했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지