#1. 40대 직장인 A씨는 2020년 5억원 가량 대출을 받아 비 규제지역 아파트를 분양 받았다. 이중 3억원은 주담대 혼합형 주담대(5년 고정 후 변동금리) 대출이자 2.5%로 받아 원리금 균등상환으로 월 120만원 가량을 갚고 있다. 나머지 2억원 가량은 중도금 무이자 대출을 받아 이자가 나가지 않고 있다.

#2. 30대 직장인 B씨는 2021년 서울 규제지역 주택을 구입하면서 주담대 대출 4억원 가량 받았다. 최근 대출은행에서 대출금리 재산정 안내 카톡 메시지에 금리가 기존 3% 초반에서 7%대로 2배 이상 오른 것을 보고 깜짝 놀랐다. 부랴부랴 자동이체, 수신평잔 등 거래실적에 따른 우대금리를 받는 방법을 찾아보았지만 B씨를 충족시킬 만한 내용은 없었다.

#2. 30대 직장인 B씨는 2021년 서울 규제지역 주택을 구입하면서 주담대 대출 4억원 가량 받았다. 최근 대출은행에서 대출금리 재산정 안내 카톡 메시지에 금리가 기존 3% 초반에서 7%대로 2배 이상 오른 것을 보고 깜짝 놀랐다. 부랴부랴 자동이체, 수신평잔 등 거래실적에 따른 우대금리를 받는 방법을 찾아보았지만 B씨를 충족시킬 만한 내용은 없었다.

[파이낸셜뉴스] 금리가 가파르게 상승하고 주택가격은 하락하는 부동산 빙하기를 맞아 주담대 대출자들도 고정금리냐, 변동금리냐에 따라 희비가 엇갈리고 있다. 시중은행의 주담대 변동형 최고 금리가 7% 중반을 넘어 연말 8%, 내년 9%대에 달할 전망이 나오면서 원리금 상환을 감당하지 못하는 가계의 절규가 커지고 있다.

수년간 저금리가 지속되면서 우리나라 가계대출은 변동금리비중이 80%에 달할 정도로 높아 가계의 타격은 어느때보다 깊다. 반면 대출 당시는 변동형보다 금리가 소폭 높았지만 안정성이 높은 혼합형 대출자들은 금리인상에 따른 부담이 없어 희비가 엇갈리고 있다.

대출자 78%가 변동금리.. '이자 스트레스' 극에 달해

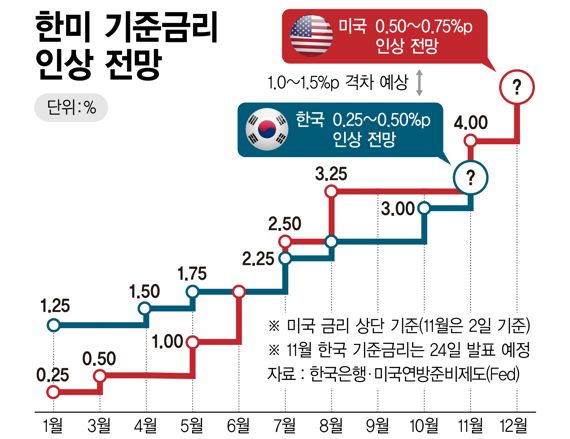

11일 정부와 업계에 따르면 미국 연방준비제도(Fed·연준)가 지난 2일(현지시간) '자이언트 스텝(기준금리 0.75%포인트 인상)'을 단행한데 이어 한국은행도 이달 하순 기준금리를 빅스텝(기준금리 0.5%포인트인상)할 가능성이 높아지면서 주택구입자들은 '대출이자 스트레스'가 극에 치닫고 있다.

국내 시중은행 가계 대출금리가 내년 9%대에 도달할 것이라는 관측에 가계는 초긴축적인 지출관리를 하고 있다. 20대 영끌족들은 월급의 대부분이 은행 원리금 상환에 쏟아부으면서 일부는 라면으로 끼니를 떼우고 있다.

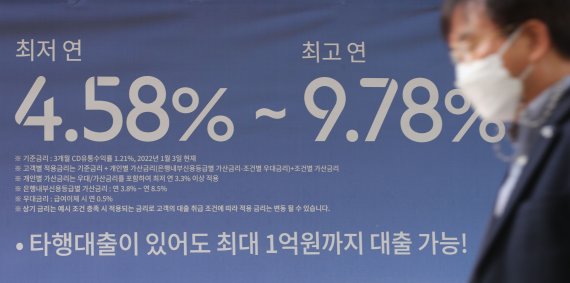

KB국민·신한·하나·우리·NH농협 등 주요 시중은행의 주담대 변동형 금리는 9일 기준 연 5.09~7.688%로 크게 올랐다. 금리가 가파르게 상승하고 경기둔화, 물가상승으로 가계의 가처분소득이 악화되면서 소비마저 위축되고 있다.

이같은 현실은 우리나라 대출자들이 혼합형 비중이 지나치게 높아 금리인상기에 취약한데 따른 것이다.

은행권 가계대출 잔액의 78.4%(7월 기준)는 변동금리인데 이는 8년4개월만에 가장 높은 수준이었다. 한국은행 경제통계시스템(ECOS)의 예금은행 가계대출 잔액 중 변동금리 비중은 2020년 1월 65.6%에서 7월 78.4%로 2년6개월 새 12.8%포인트 확대된 것이다. 반면 미국, 영국, 독일은 주담대에서 고정금리 비중(2019년 말~2020년 말 평균 기준)이 각각 98.9%, 91.4%, 89.5%로 높아 우리나라와 큰 차이가 있다.

금리인상 사이클 언제까지...

미국 기준금리가 3.75~4.00%로 상승한 가운데 영끌족들은 금리인상 사이클이 종료되길 기대하고 있다. 최근 한은의 금리정책이 미국을 추종하는 경향을 보여 미국 금리 향방에 관심이 높다.

외국계 투자은행(IB)들은 대체적으로 미국 기준금리가 11월 향후 5.00~5.25%까지 상승한 후 금리인상 사이클이 종료될 것이란 전망이 나오고 있다. 하지만 일각에서는 미국 금리인상이 연말 마무리될 수 있다는 견해도 있다.

투자은행 베어드 로스 메이필드 투자전략가는 "12월 FOMC에서 0.5% 또는 0.75% 금리인상 가능성이 거론되면서 12월을 마지막으로 금리인상이 종료될 가능성이 있다"며 "당사는 0.5% 인상 이후 금리인상 사이클 종료를 예상하고 있다"고 밝혔다.

한은이 혼합형 대출이 많은 우리나라 가계의 특성을 반영하지 않고 지나치게 미국만을 추종하는 금리정책을 취하고 있다는 비판론이 제기된다. 하지만 일각에선 한미 금리 역전차가 커지면 외국계 자금이탈 우려가 높아진다는 시각도 있다.

주택 하락기 대출규제 완화 효과는 '글쎄'

정부가 거래절벽 등 얼어붙은 시장 완화를 위해 10일 '부동산시장 현안 대응 방안'을 내놨지만 시장회복은 쉽지않을 것이라는 전망도 나오고 있다. 정부는 규제지역내 무주택자 주택담보대출비율(LTV) 50% 일원화, 투기과열지구내 15억 초과 아파트 주담대 허용을 12월 초로 앞당겨 시행하기로 했다.

하지만 개인들은 요즘같은 고금리에 누가 대출을 받아 집을 사겠느냐는 시선을 보내고 있다. 문재인 정부 시절에는 부동산가격이 급상승하는 가운데 대출규제로 무주택자들의 내집마련 기회가 박탈됐다. 문 정부 시절 LTV 규제는 무주택자 9억원 이하 40%, 9억원 초과 20%, 15억원 초과 아파트 0%로 엄격하게 관리했다. 사실상 당시 주택가격 상승기에 집을 구매할 수 있는 사람들은 현금부자들이었다.

이번에는 집값이 떨어지는 가운데 대출규제를 풀어줘 빚내서 집사기는 난감한 상황이다.

한 직장인은 "집값이 크게 오를 때는 대출을 옥죄고 집값 하락기에 LTV를 풀어주는 것이 아이러니 하다. 집값이 더 떨어질 것 같은데 누가 고금리 대출을 받아 집을 사겠는가"라며 "정부 부동산 정책이 일관성을 가져야 하는데 정권이 바뀔 때마다 크게 달라져서 어느 장단에 춤을 춰야할지 모르겠다"고 지적했다.

lkbms@fnnews.com 임광복 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지