관련종목▶

[파이낸셜뉴스] 신한투자증권은 9일 스카이라이프에 대해 신생 채널 ENA의 채널 경쟁력 상승에 따른 광고 수익 성장이 기대된다고 말했다. 투자의견 '매수', 목표주가 1만2000원으로 커버리지를 개시했다.

김아람 신한투자증권 연구원은 "디스카운트 요인으로 작용했던 방송 가입자 순감이 해소되는 국면에 있고 채널 경쟁력 향상으로 편안한 광고 수익 성장이 기대된다"고 말했다.

스카이라이프는 위성을 활용해 방송을 송출하는 국내 유일 위성방송사업자다. 자회사로 케이블TV사인 현대HCN, '우영우'가 방영된 ENA 채널을 보유한 스카이라이프TV가 있다.

최대주주는 지분 49.9%를 보유한 KT이며 KT 그룹 내에서 위성·케이블TV 방송사업과 함께 오리지널 예능 제작, 12개 자체 채널을 운영하는 역할을 담당하고 있다.

김 연구원은 "ENA 광고 단가는 '우영우' 이후 약 2배 상승했으나 아직 tvN에 비하면 3분의 1 수준"이라며 "흥행이 기대되는 예능·드라마 라인업을 다수 갖췄으나 광고 단가가 합리적인, 광고주 입장에서는 소위 가성비가 높은 채널"이라고 분석했다.

그는 "실제로 지난 11월 중순 진행한 광고주 대상 쇼케이스에서 업프론트를 제시한 광고주가 있었을 정도로 반응이 매우 좋았던 것으로 파악된다"며 "신생 채널 ENA의 채널 경쟁력 상승에 따른 광고 수익 성장이 기대된다"고 말했다.

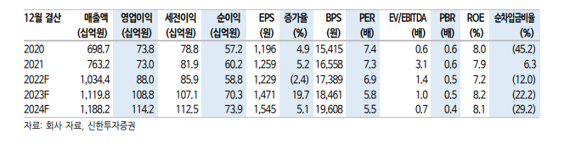

광고 매출액은 올해 608억원, 내년 775억원으로 예상됐다. 전년 대비 각각 129.4%, 27.6% 증가한 수준이다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지