[파이낸셜뉴스] 한국에서 내부통제 영역에서의 비적정 사유 가운데 ‘고위 경영진의 부적절한 행위 또는 태만’과 ‘자금통제 미비’가 대폭 증가했다.

28일 삼정KPMG가 발간한 보고서에 따르면 국내 내부회계관리제도 비적정 사유 중 ‘고위 경영진의 부적절한 행위 또는 태만’이 지난해 46건으로 전년(18건) 대비 크게 늘었다. ‘자금통제 미비’도 같은 기간 19건에서 27건으로 증가했다.

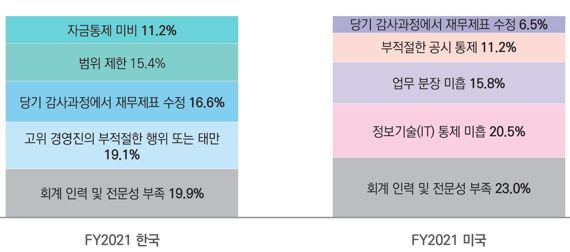

보고서는 “올해 연이어 발생한 횡령사건의 주요 원인을 이 두 가지 사유로 볼 수 있다”며 “내부통제 미비가 횡령 사건의 증가로 이어지는 것”이라고 설명했다. 그러면서 “내부회계관리제도 비적정사유로 ‘자금통제 미비’가 미국(1건)이 한국(27건)에 비해 현저히 낮았는데 한국 회사들의 자금통제 강화를 위해서는 업무분장과 물리적·논리적 보안, 상급자 검토 통제 등이 강화돼야 한다”고 지적했다.

한미 공통으로 내부통제 비적정 사유 중 높은 비중을 차지하는 이슈는 ‘회계 인력 및 전문성 부족’(한국 19.9%·미국 23.0%)이었다. ‘당기 감사과정에서 재무제표 수정’도 한국 16.6%, 미국 6.5%로 적지 않은 비중을 차지했다. 이에 대해 보고서는 “내부회계관리제도를 효과적으로 운영하는 데 있어 회계인력의 규모와 전문성이 필수적임을 시사한다”고 전했다.

한편, 내부회계관리제도 비적정 의견을 받은 회사 중에서 외부감사인과 회사(경영진·감사(위원회))의 내부회계관리제도 평가의견을 조사한 결과 한국은 의견 불일치 비율이 90%를 상회했으나 미국은 0%로 집계됐다.

보고서는 미국의 경우 회사의 내부회계관리제도 평가조직이 신뢰성 있는 평가 결과를 도출하고, 외부감사인과 회사가 적시에 원활하게 커뮤니케이션한 결과라고 설명했다. 따라서 국내 회사들도 내부회계관리제도 평가조직의 독립성과 전문성을 확보하고, 외부감사인은 회사와의 보다 적극적인 커뮤니케이션을 통해 의견 차이를 줄여가야 한다고 지적했다.

신장훈 삼정KPMG 내부회계관리제도 전문조직 리더(부대표)는 “경영진과 감사(위원회)의 내부통제 운영 및 감독 역할이 충실히 수행된다면 횡령 적발 가능성을 높일 수 있을 것”이라며 “내부회계관리제도가 횡령 예방이나 적발에 기여할 수 있도록 형식에 치우치지 않은 실질적 운영이 필요하다”고 말했다.

kakim@fnnews.com 김경아 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지