관련종목▶

[파이낸셜뉴스] 독립 리서치법인 밸류파인더는 10일 우진플라임에 대해 차량용 플라스틱 부품 업체들의 재평가와 영업 레버리지 효과 본격화가 기대된다고 말했다. 이에 투자의견 '매수', 목표주가 7840원을 제시하며 커버리지를 개시했다.

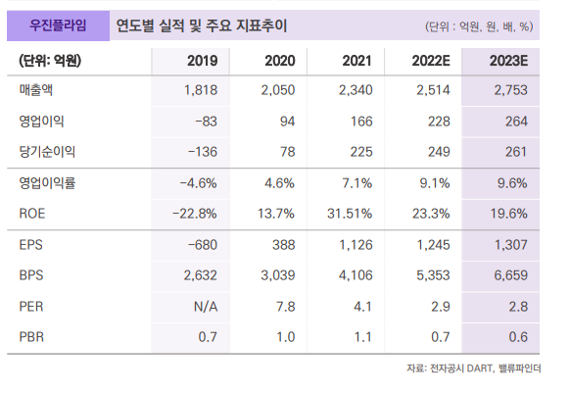

이충헌 밸류파인더 대표는 "사출성형기 수요 증대에 따른 외형성장과 규모의 경제, 영업 레버리지 효과로 당분간 매출액 성장률보다 영업이익률 성장이 가파를 것"이라며 이같이 전망했다. 지난해 매출액은 2514억원, 영업이익은 228억원으로 전년 대비 각각 7%, 9% 상승했을 것으로 추정했다.

우진플라임은 국내 시장점유율 1위 플라스틱 사출성형기 제조업체다. 시장조사기관 테크나비오에 따르면 지난해 전세계 사출성형기 시장규모는 20조원이며 국내의 경우 8000억원 수준이다. 우진플라임의 글로벌 시장 점유율은 약 1.2%다.

이 회사는 매출액 대비 대규모 CAPEX 집행으로 적자가 지속되다가 2020년 코로나19로 일회용 플라스틱 포장용기 등 사출성형기의 수요 증가로 실적 턴어라운드에 성공했다. 생산성 향상 및 원가 경쟁력 강화를 위해 지난 2017~2022년 약 500억원의 추가 투자를 집행했다. 감원과 공장 자동화를 통해 비용 절감 및 수익성 개선에 성공했다. 그 결과 분기 영업이익율은 지속적으로 상승중이다.

이충헌 대표는 "경량화용 플라스틱 및 신사용처(신발 피혁,로봇, 드론 등)의 수요 증가로 전방산업 투자 감소에도 실적은 견조할 것"이라며 "지난해 9월 CAPA 투자로 인해 추가 외형성장 및 원가 경쟁력을 보유할 수 있는 여건도 마련했다"고 평가했다.

이어 "현재 주가수익비율(PER)은 2.8배 수준으로 절대적 저평가 구간"이라며 "목표 PER 6배는 충분히 달성 가능할 것으로 판단한다"고 말했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지