[파이낸셜뉴스] 2020년 조정대상지역에서 주택을 매입한 일시적 2주택자도 3년 이내 기존 주택을 팔면 1가구 1주택자로 세금 혜택을 받게 된다. 정부가 일시적 2주택자 주택 처분기한이 2년에서 3년으로 늘어나는 개정 시행령안이 소급 적용하기로 하면서 주택 처분 기한이 3년으로 늘어난다는 것이다.

15일 기획재정부에 따르면 일시적 2주택자의 주택 처분기한을 2년에서 3년으로 늘리는 개정 시행령안을 과거까지 소급 적용하기로 했다. 추경호 부총리 겸 기획재정부 장관은 지난 12일 비상경제장관회의에서 소득세법·지방세법·종합부동산세법 시행령 개정안을 발표하면서 이같은 조치를 취한바 있다.

이에따라 2021년 주택을 매입해 올해 주택을 처분해야 했던 2주택자와 2020년에 집을 한 채 더 구입한 2주택자도 내년까지 주택을 처분해도 과세특례를 적용받을 수 있게 된다.

이에 따라 부동산 규제지역에서 주택을 매수한 일시적 2주택자도 3년 이내 기존 주택을 처분하면 1가구 1주택자로 세금이 낮아지게 된다.

취득세는 조정대상지역 기준 8%의 중과세율이 아니라 기본세율(1∼3%)만 부담한다. 이들은 최대 80%의 장기보유특별공제를 받을 수 있고 기존 주택이 시가 12억원 이하 저가 주택이며 양도세를 내지 않는다.

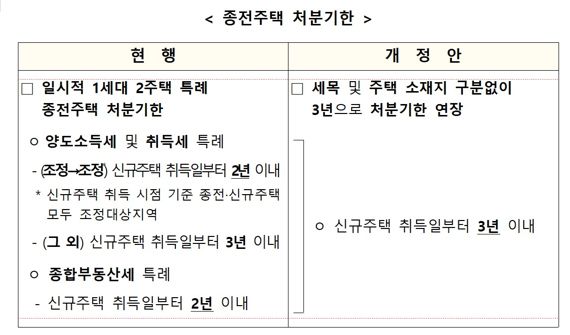

기존 규정에서는 현재 조정대상지역 여부와 관계없이 조정대상지역에서 주택을 보유자가 조정대상지역에서 추가로 주택을 구입한 경우 기존 주택을 2년 이내에 처분하지 않으면 세금폭탄을 맞아야 했다.

주택 소재지가 조정대상지역에서 해제됐더라도 취득 당시 조정대상지역이었으면 2년 이내 매도해야 하는 규제를 받았다.

2020년 주택을 매입한 일시적 2주택자도 올해까지 기존 주택을 처분하면 1가구 1주택자로 세금 혜택을 받게 된다.

종부세도 세금 혜택을 받는 주택 처분 기한이 2년에서 3년으로 늘어난다.

종부세는 2022년부터 2년 이내 주택을 처분하면 1가구 1주택 혜택을 주는 과세 특례가 도입됐다. 지난해 처음 특례를 적용받은 주택 소유자도 소급해서 3년 이내에 주택을 처분할 수 있도록 해 준다.

이 기간 일시적 2주택자는 공시가 기준 12억원까지는 종부세를 내지 않아도 된다. 고령층이거나 주택을 장기 보유했을 경우 최대 80% 세액공제도 받는다.

이같은 조치는 정부가 이사 등을 위한 일시적 2주택자의 과세 특례 주택 처분 기한을 2년에서 3년으로 늘린데 따른 것이다.

추 부총리는 지난 12일 비상경제장관회의에서 이같은 내용을 담은 소득세법·지방세법·종합부동산세법 시행령 개정안을 발표한바 있다.

이는 지난해 5월 윤석열 정부 출범 직후 일시적 2주택자의 주택 처분 기한이 1년에서 2년으로 늘어난 데 이은 것이다. 이같은 조치로 일시적 2주택자의 주택 처분 기한은 문재인 정부 이전 수준으로 돌아갔다.

lkbms@fnnews.com 임광복 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지