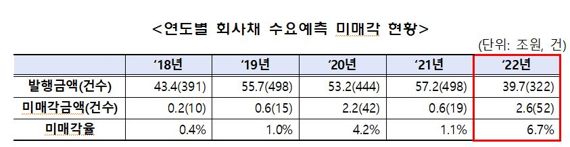

미매각율 6.7%...전년 대비 5.6%p 상승

건수도 19건에서 52건으로 대폭 증가

건수도 19건에서 52건으로 대폭 증가

[파이낸셜뉴스] 지난해 잇단 금리 인상으로 회사채 미매각 금액이 전년 대비 4배 넘게 증가한 것으로 나타났다. 미매각율도 6.7%로 같은 기간 5.6%p 상승했다. 채권 평가손실을 우려한 기관들이 참여를 주저한 영향으로 풀이된다.

■ 지난해 회사채 미매각율 6.7%

25일 금융투자협회가 발표한 ‘2022년 공모회사채 수요예측 실시 현황’에 따르면 지난해 회사채 미매각 금액은 2조6000억원으로 집계됐다. 전년(6000억원)보다 4배 넘게 불어난 결과다. 건수도 19건에서 52건으로, 미매각율도 1.1%에서 6.7%로 눈에 띄게 뛰었다.

특히 A등급 물량에서 1조5000억원(26건) 미매각이 발생해 전체 과반을 차지했다. 미매각율은 24.0%로 AA등급 이상(3.3%), BBB등급(5.9%)에 비해 압도적으로 높았다.

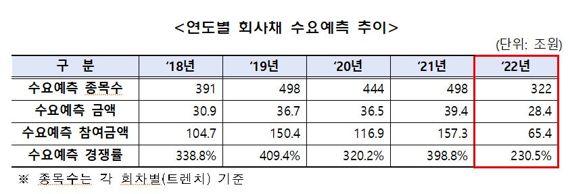

애초에 수요예측도 많이 이뤄지지 않았다. 지난해 공모 무보증사채 수요예측 금액은 28조4000억원으로, 전년 대비 28.0%(11조1000억원) 줄었다. 건수도 같은 기간 35.3%(176건) 감소한 322건을 기록했다. 경쟁률 역시 398.8%에서 230.5%로 대폭 낮아졌다.

등급별 양극화도 심화됐다. AA등급 이상 우량채 비중은 70.8%에서 77.6%로 7%p 가까이 증가하며 주축을 이뤘으나, A등급과 BBB등급은 모두 감소했다. 무엇보다 A등급은 예측금액 5조원에 그치며 전년(9조4000억원) 대비 절반가량 쪼그라들었다. 경쟁률도 133.1%로 같은 기간 331%p 수직 낙하했다. BBB등급은 하이일드 펀드 등 일부 수요가 뒷받침돼 겨우 버텼다.

한-미 금리 격차 축소 및 물가안정을 위해 한국은행 금융통화위원회가 한 해 동안 7차례 금리 인상을 단행한 영향이 컸다. 발행사 자금조달 비용이 늘고, 기관이 평가손실 우려 탓에 수요예측에 나서지 않으면서 수요와 투자심리가 위축됐다.

여기에 레고랜드 사태, 한전채 대규모 발행에 따른 구축효과 등 이어진 악재로 기업들이 발행 시기를 이연하거나 은행 대출이나 기업어음(CP) 등으로 경로를 틀면서 그 흐름이 가속화됐다. 실제 1·4분기 12조2000억원이었던 수요예측 금액은 4·4분기 2조4000억원까지 주저앉았다.

다만 11월말부터 정부가 시장 안정화 조치를 실시하면서 시장 분위기가 개선됐고, 우량채들부터 살아나기 시작했다.

긴축정책 장기화로 공사채 고금리 발행이 이어지며 회사채 결정금리 상향 압력도 커졌다.

그 영향으로 결정금리가 전년 대비21.1bp(1bp=0.01%p) 올랐다. 특히 증권사 리테일 및 하이일드펀드 등이 주요 수요처인 BBB등급에 비해 수요 기반이 약해 신용경계감이 심화된 A등급 결정금리가 이 기간 38.8bp 튀어 올랐다.

단기물 선호가 늘어난 점도 특징이다. 평균 만기가 3.7년으로, 전년보다 0.6년 축소됐다.

업권별 수요예측 참여물량 비중도 달라졌다. 36%를 증권사가 가져갔다. 자산운용사(31%), 연기금(15%), 보험사(10%), 은행(8%) 등이 뒤를 이었다.

금투협 관계자는 “2021년엔 운용사가 40%를 차지하며 가장 높았으나, 지난해 채권금리 상승으로 안정적 이자수익을 얻기 위한 개인 투자가 확대되며 증권사 비중이 증가했다”고 분석했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지