금융위원회는 25일 이같은 내용을 담은 은행업 감독규정 개정안의 규정 변경을 예고하며 올해 상반기 중 시행할 것이라고 밝혔다.

우선 ‘특별대손준비금 적립요구권’을 도입한다. 미리 금융위원회의 승인을 얻을 시간적 여유가 없는 경우에는 금융감독원이 적립을 요구하고 금융위원회에 보고할 수 있다.

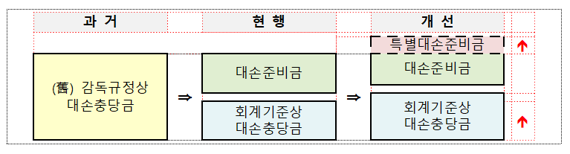

대손충당금은 부실에 대비해 은행이 회계기준(IFRS9)에 따라 이익 중 일부를 떼어내 쌓는 일종의 비상금이다. 만약 대손충당금이 은행업감독규정에 명시된 대손충당금보다 적을 경우 모자란 만큼 대손준비금을 쌓는다.

은행은 대출채권을 정상, 요주의, 고정, 회수의문, 추정손실 등으로 분류한다. 기업대출 기준으로 정상여신에 대해 0.85%, 요주의 7%, 고정 20%, 회수의문 50%, 추정손실 100% 만큼 충당금을 쌓아야 한다. 다만 대손충당금과 대손준비금의 최소 합산액이 최저적립률에 따라 건전성분류별로 산출된 금액의 합으로 규정돼 경기상황에 따른 탄력적 대응이 어렵다는 비판이 제기됐다. 이에 은행이 예상 손실에 비해 대손충당금·대손준비금을 부족하게 쌓아놓은 경우 대손준비금의 추가 적립을 요구할 수 있게 했다.

또 회계기준에 따른 대손충당금 적립을 위해 매년 은행의 예상손실 전망모형을 주기적으로 점검한다. 현재 은행들의 예상손실 전망모형의 경우 정기적인 관리 체계가 미흡해 금감원이 지난해 실시한 결산검사 결과 은행별로 충당금 산출방법의 차이가 큰 것으로 드러난 상태다.

앞으로 금융당국은 은행이 매년 독립적인 조직의 검증 등을 통해 적정성을 점검하고 그 결과를 금융감독원에 제출하도록 했다. 금융감독원은 점검결과가 미흡하다고 판단되는 경우 개선을 요구할 수 있다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지