관련종목▶

[파이낸셜뉴스] 신한투자증권은 23일 오리온에 대해 1·4분기 실적 공백만 지나면 모멘텀이 강해질 것으로 예상했다. 투자의견 '매수'와 목표주가 15만원은 유지했다.

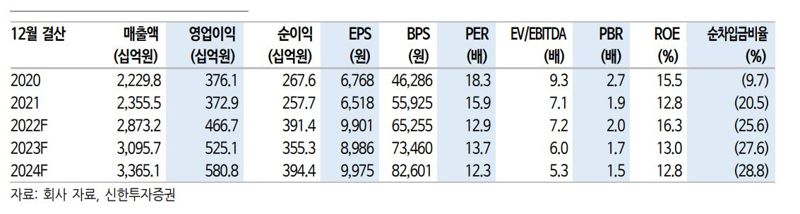

조상훈 신한투자증권 연구원은 "이른 명절 여파로 1월 실적은 부진했다. 특히 세 달 연속으로 증익을 보였던 중국이 1월에는 큰 폭의 감익을 기록한 점이 아쉽다"면서도 "춘절 시즌인 지난해 11~12월, 올 1월을 합산해 비교해보면 매출과 영업이익은 5%, 7% 증가하며 소비 경기 부진에도 성장세를 시현했다"고 풀이했다.

이어 "2·4분기부터는 재차 모멘텀이 강해질 전망이다. 중국 리오프닝에 따른 레버리지 효과가 비용 효율화 노력보다 더 크다고 판단하기 때문"이라며 "오리온은 경쟁업체들과는 다르게 가격을 인상하지 않으며 제품 경쟁력만으로 실적을 개선시키고 있는 점에 의미가 있다"고 설명했다.

주가도 저평가돼 있다며 '톱픽(최선호주)'으로 꼽았다. 조 연구원은 "올해 중국 제로 코로나 정책이 마무리 단계에 접어들며 내수 소비 경기가 점진적으로 회복되고, 실적 개선도 빠를 것"이라며 "현재 밸류에이션은 12개월 선행 주가수익비율(12M FWD PER) 13배로, 지나친 저평가 국면이다. 향후 신제품 출시와 채널 확장에 따른 점유율 상승, 카테고리 확장, 지역 확장이 가시화된다면 과거와 같은 프리미엄 구간에 진입할 수 있다"고 판단했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지