저축銀·카드比 금리 5~7% 낮지만

대출잔액 2000억 미만, 워낙 작아

금융당국 "소비자 실익 없다" 판단

낮은 금리로 갈아타기 취지 무색

대출잔액 2000억 미만, 워낙 작아

금융당국 "소비자 실익 없다" 판단

낮은 금리로 갈아타기 취지 무색

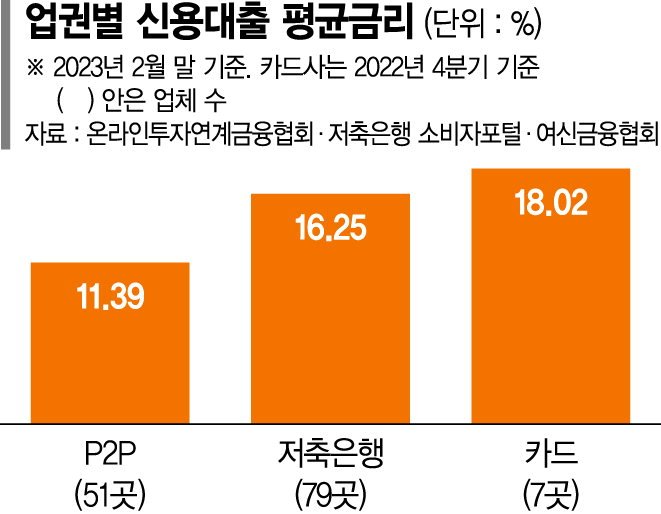

■P2P 신용대출, 저축銀 금리보다↓

13일 온라인투자연계금융협회에 따르면 정식 등록된 51개 P2P 업체가 취급하는 개인 신용대출의 평균 금리는 지난 2월 말 대출 잔액 기준 연 11.39%다. 같은 기간 79개 저축은행의 평균 신용대출 금리(16.25%)보다 4.86%, 전업카드사 7곳의 지난해 4·4분기 단기카드대출(현금서비스)의 평균 금리(18.02%)보다 6.63%나 낮은 수치다.

이에 일각에서는 금융당국이 구축 중인 대환대출 인프라에 저축은행, 카드 등 제2금융권보다 평균 신용 대출금리가 낮은 P2P 업체가 포함돼야 한다는 지적이 나온다. 중금리 대출 공급자가 많을수록 경쟁이 활성화돼 대환 시 차주의 실익이 늘어날 수 있다는 것이다.

실제 지난해 금리인상기를 거치는 동안 2금융권보다 금리가 낮은 P2P업체로 이동하는 대환대출 성격의 이용자는 많이 늘어난 것으로 나타났다. 온라인투자연계금융업 중앙기록관리기관에 따르면 P2P 업계의 전체 신용대출 잔액은 전년(1115억원)보다 56% 급증한 1744억원으로 집계됐다. 같은 기간 개인 신용대출 비중도 13%로 전년 대비 3%p 증가했다. 최근 2금융권의 연체율이 급증하는 것과 달리 개인 신용대출 연체율도 양호한 편이다. P2P 업체의 지난해 말 기준 신용대출 연체율은 1.58%로 저축은행(5.2%), 여신전문업(4.23%), 대부업(10%)에 비해 현저히 낮았다. 올해 2월의 경우 1.96%로 소폭 상승했으나 타 업권에 비해 여전히 크게 높지 않은 수준이다.

■금융당국 "소비자 실익 없어"

그러나 금융당국은 P2P 업체를 대환대출 인프라에 포함해도 업권의 규모가 워낙 작아 소비자의 편익이 크지 않다는 입장이다. 금융당국 관계자는 "현재 개인 신용대출 관련 대환대출 인프라에 포함되지 않은 업권 중에서 P2P는 신용대출 잔액이 2000억원 미만일 만큼 매우 규모가 작은 편"이라며 "7~8조원 규모인 보험사도 포함되지 않았는데 P2P업체가 포함된다고 해서 얼마나 많은 소비자가 실제 대환에 성공할 수 있을지를 고민했다"고 설명했다. 현재 금융위원회는 오는 5월 출시 예정인 대환대출 인프라에 은행 19곳, 저축은행·카드·캐피털 등 2금융권 34곳, 대출 비교 플랫폼 23곳을 포함했다.

P2P 업체들은 연내에 금융당국이 대환대출 인프라 관련 추가 참여 업권 선정에 나설 경우 적극적으로 나서겠다는 입장이다. P2P 업계 관계자는 "대환대출 인프라 선정 과정에서 참여하기 위해 지난해부터 금융당국과 접촉했으나 이미 금융결제원의 전산 과정이 이뤄진 상태라 참여할 수 없다는 답변을 받았다"면서 "금융당국이 올해 진행 상황을 보고 참여 업권의 추가 확장 가능성도 염두 중인 만큼 지속해 대환대출 인프라 참여를 위해 노력할 것"이라고 말했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지