[파이낸셜뉴스] 금융당국이 전세 사기 피해자를 대상으로 주택담보대출비율(LTV)과 총부채원리금상환비율(DSR) 등 가계대출 규제를 한시적으로 예외 적용하기로 했다. 대출액 4억원 한도 내에서 주택담보대출비율(LTV)은 경매주택을 낙찰받을 경우 낙찰가의 100%, 일반주택담보대출은 종전 70%에서 80%(비규제 지역)로 확대한다. 총부채원리금상환비율(DSR)과 총부채상환비율(DTI)은 적용 배제하기로 했다.

국토교통부와 금융위원회 등 관계부처는 27일 정부서울청사에서 이같은 내용을 담은 '전세사기 피해자 지원 및 주거안정 방안'을 발표했다.

이번 방안에서는 전세사기 피해자가 거주주택을 경락받거나 신규주택을 구입할 경우 금융지원이 강화된 정책모기지 제공이 포함됐다.

먼저 전세사기 피해자가 경매로 넘어간 거주주택을 낙찰받을 경우 낙찰가의 100%까지 LTV를 확대하기로 했다. 비규제지역 기준으로 일반주택담보대출은 종전 70%에서 80%로 늘릴 방침이다. DSR과 DTI는 적용하지 않기로 했다. 이는 1년간 한시적으로 적용되며 필요시 연장한다.

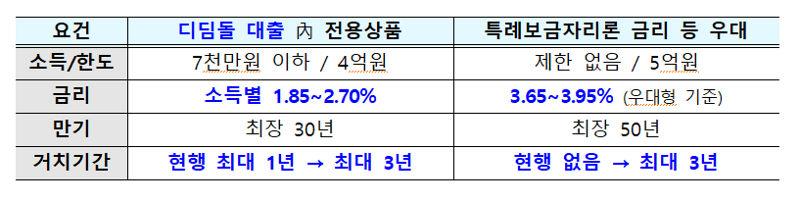

전세사기 피해자가 신규주택을 구입할 경우 주택기금 구입자금대출(디딤돌)시 최우대요건인 신혼부부와 동일한 기준을 적용하기로 했다. 신혼부부의 경우 일반(2.15~3.0%)보다 낮은 금리(1.85~2.7%)가 적용되며 한도 역시 일반(2억5000만원)보다 높은 4억원까지 대출이 가능하다. 대출소득 제한은 7000만원 이하다. 거치기간도 1년에서 3년으로 연장된다.

특례보금자리론을 활용할 경우에도 금리 인하와 개선된 상환조건 등이 적용된다. 전세사기 피해자는 소득과 관계없이 40bp(1bp=0.01%포인트) 낮은 우대금리를 적용받고 분할상환(원금 30%까지 만기 일시상환가능)도 가능하다.

경·공매 이후 전세대출 잔여채무에 대한 분할상환 지원프로그램 혜택도 확대된다. 최장 분할상환기간은 현재 10년에서 20년으로 늘어나고 무이자 원금 분할상환 및 상환기간 중에서는 최대 2년까지 상환유예가 허용된다. 연체정보 등 신용도에 악영향을 줄 수 있는 판단정보도 등록이 미뤄진다.

정부는 특례보금자리론 우대는 5월 중 우대금리 상품 내규를 개정해 조속히 시행키로 했다. LTV·DSR 등 부동산 규제완화도 행정지도를 우선 실시한 뒤 은행업 감독규정을 내달 개정할 방침이다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지