10대 저축은행 연체율 급등하자

소액신용대출 취급 줄이기 시작

업계 1위 SBI, 1분기 83억원↓

상상인은 8억원 내주는데 그쳐

"수익 악화에 건전성 관리 불가피"

소액신용대출 취급 줄이기 시작

업계 1위 SBI, 1분기 83억원↓

상상인은 8억원 내주는데 그쳐

"수익 악화에 건전성 관리 불가피"

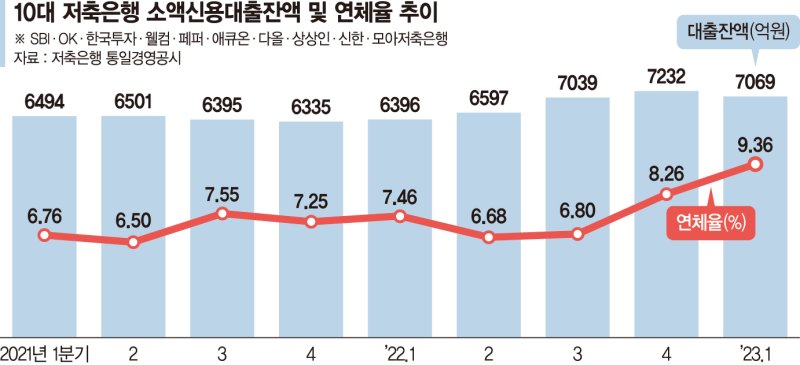

상위 10개 저축은행의 소액신용대출 취급액이 지난 2021년 말 이후 처음으로 줄어들었다. 연체율이 2년 전 6%대에서 최근 10%를 위협할 만큼 오르자 저축은행이 건전성 관리에 나서며 취약차주의 급전 창구 문턱을 높이고 있다. 저축은행들은 올 1·4분기 순이익도 급감한 상황이라 소액신용대출 취급 축소가 불가피하다는 입장이지만 당장 생계비가 부족한 서민들이 제도권 금융 밖으로 내몰릴 수 있다는 지적이 나온다.

■소액신용대출잔액 5분기 만에 감소

18일 개별 저축은행 통일경영공시에 따르면 자산규모 10대 저축은행(SBI·OK·한국투자·웰컴·페퍼·애큐온·다올·상상인·신한·모아)의 지난 1·4분기 말 기준 소액신용대출액은 7069억원으로 나타났다. 지난 2021년 4·4분기(6335억원)부터 이어진 소액신용대출액 상승세가 5분기 만에 꺾였다. 특히 전체 소액신용대출 중 절반 이상을 차지하는 상위 5개 저축은행이 소액신용대출을 크게 줄였다. 업계 1위인 SBI 저축은행은 올 1·4분기 소액신용대출을 전·4분기(2037억원)보다 83억원 줄였고 웰컴저축은행도 같은 기간 73억원 감소한 735억원만 취급했다.

저축은행의 소액신용대출은 300~500만원 이하의 금액을 무담보로 빌려주는 상품으로 저신용자, 소상공인 등 시중은행에서 대출하기 힘든 이들이 주로 이용한다. 신청 당일 돈을 빌려줘 저축은행의 취약차주에 대한 대출 활성화 정도를 파악할 수 있는 지표로 활용된다.

소액신용대출이 총여신에서 차지하는 비율이 1%에도 미치지 않는 곳도 10개 저축은행 중 5곳에 달했다. 그 중 상상인 저축은행은 올해 1·4분기에 전·4분기에 이어 소액신용대출에 총여신의 0.03%(8억원)만 취급하는 데 그쳤다. 그 뒤를 △애큐온저축은행(0.22%, 120억원) △한국투자저축은행(0.50%, 346억원) △페퍼저축은행(0.57%, 304억원) △모아저축은행(0.59%, 146억원) 등이 이었다.

이처럼 저축은행이 소액신용대출 취급 규모를 줄이자, 저신용자가 제도권 금융 밖으로 떠밀릴 수 있다는 지적이 나온다. 취약차주의 업권별 비중이 지난해 4·4분기 기준 저축은행이 약 35%로 카드·캐피탈·보험(15%), 은행·상호금융(5%)보다 압도적으로 높은 상황에서 저축은행의 대출 문턱이 높아질 경우 취약차주의 급전 마련이 더 힘들어지기 때문이다.

이윤수 서강대 경제학과 교수는 "신용점수나 소득이 낮은 취약차주는 담보대출이 어려워 저축은행과 신용대출 등의 소액대출에 집중된 상태"라고 지적했다.

■연체율 상승에 수익성 악화까지

저축은행은 소액신용대출 취급 규모를 줄여도 상환능력이 떨어지는 취약계층이 주로 이용하는 탓에 연체율이 올라가고 있어 리스크 관리에 나설 수밖에 없다는 입장이다. 실제 10대 저축은행의 소액신용대출 연체율은 지난 2021년 2·4분기에 6.50%를 기록했으나 2년이 채 지지 않은 올 1·4분기 9.36%를 기록했다.

저축은행이 최근 예금금리를 다시 4%대로 올리고 있어 향후 소액신용대출 취급액이 줄어들 가능성은 더 커졌다. 저축은행의 정기예금 평균금리는 지난 2월 중순 이후 줄곧 3% 수준이었으나 이달 초 다시 4%대에 진입했다. 이같이 예금금리가 더 올라가면 수신을 통해서만 자금조달을 하는 저축은행은 비용 부담이 커져 연체율이 높은 대출을 먼저 정리할 가능성이 크다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지