노후소득보장, 상품의 사회보장적 성격 고려해 예금자보호법 시행령 개정안 입법예고

[파이낸셜뉴스] 이르면 올해 안에 연금저축, 사고보험금, 중소기업퇴직연금기금에 대해서도 예금보호한도(5000만원)가 적용된다.

금융위원회는 이달 26일부터 국민의 노후소득보장과 상품의 사회보장적 성격을 고려해 이같은 내용의 '예금자보호법 시행령' 개정안의 입법예고를 실시한다고 25일 밝혔다.

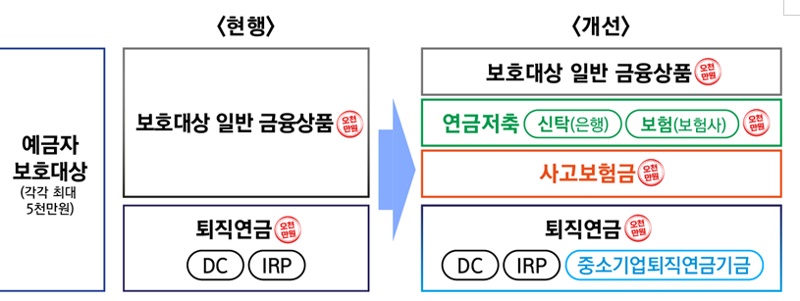

정부는 지난 2015년 2월 이후 국민의 노후소득보장을 위해 확정기여형(이하 DC형) 및 개인형(이하 IRP) 퇴직연금의 예금에 대해서는 동일 금융회사에 예금자가 보유한 일반 예금과 별도로 5000만원의 보호한도를 적용해 왔다.

금융위는 예금자보호 강화를 위해 별도 보호한도 적용 대상을 확대하는 방안을 '예금보험제도 개선 민관합동TF' 등을 통해 검토해왔으며 2023년도 금융위원회 업무보고에 이같은 내용을 소개한 바 있다.

이번 시행령 개정안은 기존의 DC형 및 IRP 퇴직연금과 마찬가지로 연금저축(신탁·보험), 사고보험금, 중소기업퇴직연금기금 각각에 대해서 일반 예금과 분리하여 별도로 5000만원의 예금보호한도를 적용한다는 내용이다.

예를 들어 A은행에 보호대상 은행상품 5000만원, 연금저축신탁 5000만원, 중소퇴직기금 5000만원을 모두 보유하고 있다고 가정하면 현재는 보호대상 은행상품과 연금저축신탁을 합산해 최대 5000만원까지만 보호된다. 중소퇴직기금의 예금은 예금자 1인(근로복지공단)의 예금으로 인식되기 때문에 손실은 근로자에게 귀속된다.

그러나 개정안이 통과되면 보호대상 은행상품, 연금저축신탁, 중소퇴직기금 모두 각각 5000만원까지 보호돼 총 1억5000만원이 지급된다.

B보험사에 연금저축보험 5000만원, DC형 퇴직연금 5000만원, 보호대상 일반보험 5000만원(사고미발생, 해약환급금 기준)을 모두 보유하고 있는 상태에서 B보험사의 부실이 발생하고 사고보험금 5000만원까지 발생했다고 가정하면 현재는 DC형 퇴직연금 5000만원까지, 나머지 상품을 모두 합산해 최대 5000만원까지 보호된다. 결과적으로 총 1억원을 지급받게 된다.

그러나 개정안이 통과되면 연금저축보험, DC형 퇴직연금, 사고보험금, 보호대상 일반보험 모두 각각 5000만원까지 보호돼 총 2억원을 지급받을 수 있다.

주요국에서도 개인연금·퇴직연금 등 사회보장적 성격이 강한 상품에 대해서는 별도 보호한도를 적용하고 있다.

미국·캐나다는 일반 예·적금과 연금성 상품을 별도의 카테고리로 구분하여 각각에 대해 별도 보호한도를 적용하고 있으며, 해약환급금과 사고보험금에 대해서도 각각 별도 보호한도를 통해 보호하고 있다.

예금보험공사 측은 "연금저축, 사고보험금, 중소퇴직기금에 대해 각각 별도 보호한도를 적용하더라도 금융회사들이 부담하는 예금보험료는 변동이 없을 전망"이라고 밝혔다.

△해당 상품들은 예금보험료 부과대상에 이미 포함되어 있으므로 현행 예금보험료 하에서 추가적인 부담이 발생하지 않으며 △향후 부실 발생시 기금에 미치는 손실도 미미하다는 분석이다.

이번 개정안은 입법예고 기간 종료 후 법제처 심사 등을 거쳐 이르면 연내 시행될 예정이다.

또한 연금저축공제 및 기타 공제상품을 취급 중인 상호금융권(신협·수협·새마을금고)에서도 소관부처별(금융위원회·해양수산부·행정안전부) 검토 및 협의를 거쳐 동일한 내용을 담은 개별법 시행령 개정안을 각각 입법예고할 계획이다.

금융위 측은 "은행·보험업권 뿐만 아니라 상호금융권을 포함한 전체 금융업권에 대해 예금자보호 효과를 제고하게 될 것으로 기대된다"고 말했다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지