지난해 12월 말 기준 대부업체 이용자 수, 98만9000명...지난해 6월 말 대비 7만5000명 감소

같은 기간 연체율은 1.3%p 상승

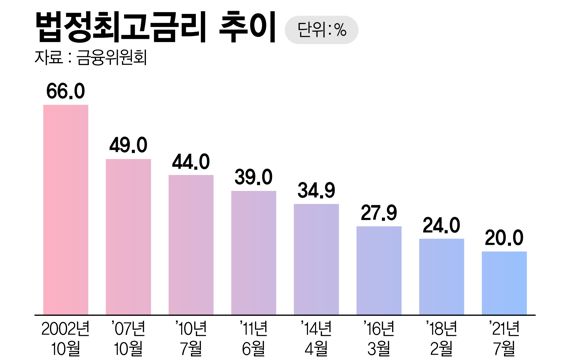

법정 최고금리 상한 20%로 정해진 상태에서 조달비용 늘어나고 가산금리 불규칙해진 결과

전문가들 "고정형 법정 최고금리제도·법정 최고금리 인하 대신 연동형 법정 최고금리제도 통해 취약차주 불법사금융 유입 막아야"

같은 기간 연체율은 1.3%p 상승

법정 최고금리 상한 20%로 정해진 상태에서 조달비용 늘어나고 가산금리 불규칙해진 결과

전문가들 "고정형 법정 최고금리제도·법정 최고금리 인하 대신 연동형 법정 최고금리제도 통해 취약차주 불법사금융 유입 막아야"

[파이낸셜뉴스] '합법적 금융'의 끝단에 놓여 있는 대부업체 이용자 수가 갈수록 줄어드는 가운데 연체율은 상승하고 있다. 취약계층이 불법사금융 시장으로 내몰릴 가능성이 커짐과 동시에 대부업체의 건전성이 악화되고 있다는 의미다. 전문가들은 한국은행 기준금리 또는 시장금리에 최고금리를 연동하는 '연동형 법정 최고금리제도'가 대안이 될 수 있다고 조언한다.

■최고금리 낮아지면 대부업 신규 이용자 오히려 줄어

6월 30일 금융권에 따르면, 금융감독원은 지난해 12월 말 기준 8188개 등록 대부업체(대부업자) 이용자 수를 98만9000명으로 집계했다. 이는 지난해 6월 말(106만4000명)과 비교해 7만5000명 감소한 수치다. 반면 지난해 12월 말 기준 평균 대출금리(14.1%) 및 연체율(7.3%)은 지난해 6월 말 대비 각각 0.1%p, 1.3%p 상승했다. 금감원은 "대부이용자 수 감소 및 연체율 상승 등을 볼 때 저신용층의 대부업 시장 소외 및 대부업자의 불법추심행위가 증가할 가능성이 있다"고 분석했다.

대부업 신규 이용자 수가 감소한 것은 법정최고금리가 20%로 인하된 이후, 지난해 한국은행이 기준금리를 올리면서 금융권의 조달 비용도 덩달아 증가한 영향이다. 법정 최고 금리의 상한선이 지정된 상황에서 대부업체들은 시장 금리 반영에 어려움을 겪었고, 대출을 통해 얻을 수 있는 이익도 크게 감소하자 신규대출을 줄였다.

기준금리에 신용도 등의 조건에 따라 덧붙이는 '가산금리'가 법정 최고금리의 영향으로 들쭉날쭉해진 것 또한 영향을 줬다. 가산금리는 신용도가 낮은 차주들이 돈을 못 갚을 상황에 대한 대가로 대부업체가 책정하는 금리다. 안동현 서울대 경제학과 교수는 "대부업체들도 나름의 신용 평가를 거쳐 금리를 책정하는데, 법정 최고금리를 20%로 고정시켜 버리면 기준금리가 2%일 경우 가산금리가 18%인 반면 (기준금리가) 5%를 기록할 경우 15%로 줄어들게 된다"고 설명했다.

이렇듯 기준금리가 고금리일 때와 저금리일 때 가산금리 사이의 '갭'이 벌어지게 될 경우, 대부업체들이 저금리 시기에는 대출을 잘 해주는 반면 고금리 시기에는 이득이 없다고 판단해 대출 문턱을 높이는 상황이 발생한다.

■법정 최고금리 인하, 정답 될 수 없어

이런 가운데 국회에는 오히려 법정 최고금리 인하 법안들이 줄줄이 계류돼 있는 상태다. 지난 2021년 11월 이수진 더불어민주당 의원 등이 최고이자율을 13%로 하향 조정하자는 법안을 발의한 것을 시작으로 12월에는 서일준 국민의힘 의원 등이 최고이자율 20% 미만 하향 조정 법안을 발의했다. 지난해 8월에는 윤상현 국민의힘 의원 등이 최고이자율 12%로 낮추는 법안을 제안하기도 했다.

그러나 전문가들은 이것이 되레 취약차주들을 제도권 금융 밖으로 내모는 행위라고 지적한다.

조성목 서민금융연구원장은 "법정 최고금리가 그간 낮아지기만 했기 때문에 대부업체에서 무조건 최고금리를 받고 있는 상황"이라며 "연동제 등을 통해 시장에서 금리를 정하도록 하고, 이 중 낮은 금리를 선택하도록 대출금리 비교 서비스를 보강하고 홍보하는 것이 정부와 국회의 역할"이라고 말했다.

이에 대안으로 거론되는 것이 '연동형 법정 최고금리제도'다. 이는 법정 최고금리를 시장 상황에 맞게 조절하는 것으로, 한국은행 기준금리나 시장금리에 최고금리를 연동하는 방식이다. 이미 프랑스·독일·이탈리아 등의 국가들은 해당 제도를 시행하고 있다.

안 교수는 시장금리보다는 기준금리에 최고금리를 연동하는 방식을 제안했다. 안 교수는 "시장금리에 최고금리를 연동할 경우 차주들이 금리 변동에 대한 리스크를 떠안을 가능성도 있지만, 기준금리에 연동할 경우 대부업체가 떠안는 구조이기 때문에 소비자 보호 측면에서 기준금리에 최고금리를 연동하는 방식이 바람직하다"고 조언했다.

시장금리에 최고금리를 연동하는 방식이 합리적이라는 시각도 있다. 서지용 상명대 경영학부 교수는 "미국 같은 경우 시장 금리를 실세금리로 보는 경향이 있다"며 "금융통화위원회(금통위) 때마다 한번씩 조정되는 기준금리보다는 시장금리에 최고금리를 연동하는 것이 현실적"이라고 설명했다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지