관련종목▶

양극재 호조 코스모신소재 23%

티엘비 19%, 심텍도 13% 상향

‘자회사 부진’ CJ 등은 눈높이 낮춰

티엘비 19%, 심텍도 13% 상향

‘자회사 부진’ CJ 등은 눈높이 낮춰

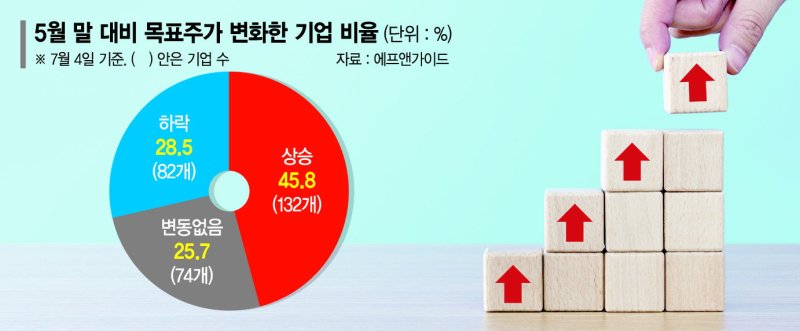

6일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 목표가를 제시한 288개 종목 중에서 5월 말보다 목표가가 상향된 종목은 132개(4일 기준)로 집계됐다. 절반에 가까운 45.83%에 해당하는 수치다.

한 달 새 목표가가 낮아진 종목은 82개(28.47%)에 그쳤고, 74개(25.69%)는 변동이 없었다. 향후 주가가 더 오를 것으로 기대되는 종목이 훨씬 많은 셈이다.

증권사들의 눈높이가 제일 많이 높아진 곳은 코스모신소재다. 코스모신소재의 평균 목표가는 18만3750원에서 22만6400원으로 23.21% 뛰었다. 최근 LG화학과 양극재 공급계약을 체결하는 등 성장세가 기대된다는 분석이다.

구성중 대신증권 연구원은 "LG화학과의 계약으로 전기차용 하이니켈 8시리즈 양극재를 생산하면서 기술력 향상과 고객 다변화가 동시에 진행되고 있다"며 "오는 2025년까지 예상 영업이익 연평균 성장률은 126%로 양극재 기업 중 성장 폭이 가장 클 것"이라거 진단했다.

반도체 업황 회복에 대한 기대감이 커지는 가운데 관련 종목들도 목표가 상승률이 상위권에 포진했다. 티엘비의 목표가는 19.58% 오르면서 2위를 기록했고, SK하이닉스(14.16%)와 심텍(13.59%)도 한 달 전보다 눈높이가 크게 상향됐다.

이들 3개 종목은 모두 내년부터 실적 반등세가 시작될 전망이다. 에프앤가이드에 따르면 SK하이닉스와 심텍은 내년 연간 영업이익이 흑자전환할 것으로 관측된다. 티엘비의 영업익은 88.72% 급증할 것으로 예상된다.

채민숙 한국투자증권 연구원은 "SK하이닉스는 업황 회복기에서 분기별 매출 회복의 속도가 경쟁사에 비해 빠를 것"이라며 목표가를 11만3000원에서 14만2000원으로 올려 잡았다.

김지산 키움증권 연구원은 "심텍은 메모리 반도체의 비중이 높아 하반기 이후 반도체 업황 회복에 따른 수혜가 예상된다"며 "수주도 지난해 말을 저점으로 개선되고 있어 실적이 올해 1·4분기를 바닥으로 점차 회복될 것"이라고 판단했다. 목표가는 3만2000원에서 4만원으로 상향 조정했다.

반면, 눈높이가 가장 낮아진 종목은 콜마비앤에이치다. 콜마비앤에이치의 평균 목표가는 2만9667원에서 2만6000원으로 12.36% 내렸다. 수익성이 높은 식품부문의 매출이 축소되면서 실적 부진이 점쳐졌다.

롯데지주(-9.70%), GS(-7.30%), CJ(-6.12%) 등 지주사도 하락률 상위권에 자리했다. 상장 자회사들의 부진 여파가 지주회사에도 미쳤다는 분석이다. CJ CGV의 대규모 유상증자로 CJ가 크게 타격을 받은 사례가 대표적이다.

김장원 IBK투자증권 연구원은 "CJ의 선결 과제는 상장 계열사 재건"이라며 "유상증자를 통한 자본 확충이 재무구조 개선 이상의 효과가 나타날 것이라는 믿음이 전제되지 않으면 당장 투자심리가 회복되기는 어렵다"고 설명했다.

박종렬 흥국증권 연구원은 "상장 자회사들의 주가가 하락하면서 롯데지주의 가치가 낮아졌다"며 목표가를 5만3000원에서 4만원으로 낮췄다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지