자산 1조 넘는 중형저축은행, 적자폭 키운 주범으로 지목

나머지 저축銀은 흑자 예상

나머지 저축銀은 흑자 예상

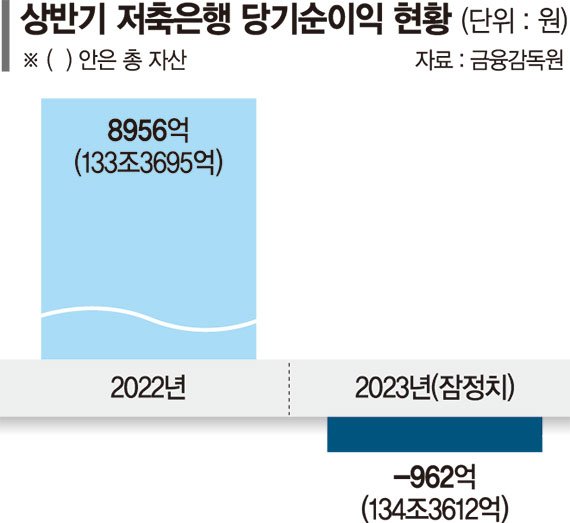

29일 금융감독원에 따르면 저축은행업계는 올해 상반기 962억원의 순손실을 기록했다. 지난 1·4분기 528억원으로 9년 만에 첫 적자를 낸 데 이어 2·4분기에도 434억원의 손실을 보였다. 이에 저축은행은 지난해 상반기(8956억원)과 비교해 순이익이 1년 만에 9918억원이나 감소했다.

이같이 저축은행이 적자 전환을 한 것을 두고 업계에서는 중형저축은행의 실적 부진 탓이라는 분석이 나온다. 특히 자산규모가 1조~6조원 수준인 △페퍼 △상상인 △애큐온 △HB저축은행이 일제히 수백억원 대로 적자 폭을 키우며 업계 전체의 적자를 견인했다는 것이다.

실제 지난 3월말 기준 자산 규모가 6조300억원인 페퍼저축은행은 지난해 1·4분기 101억원 흑자에서 올 1·4분기 253억원 적자를 기록했다.

자산 규모가 5조9600억원인 애큐온저축은행도 지난해 1·4분기에 105억원 흑자에서 올해 1·4분기 202억원 적자를 기록했다. 자산 규모가 1조2200억원인 HB저축은행도 지난해 1·4분기에 81억원의 흑자를 기록했으나 올해 1·4분기에는 198억원의 적자를 기록면서 적자폭이 279억에 달했다.

이같이 중형저축은행들의 적자 폭이 크게 늘어난 이유는 지난해부터 이어진 고금리 기조에 이자수익보다 이자비용이 크게 늘었기 때문이다. 일례로 79개 저축은행 중 가장 큰 적자 폭을 기록한 페퍼저축은행의 이자수익은 올해 1·4분기 1310억원으로 지난해 1·4분기(1234억원)에 비해 6.2%(76억원) 늘어나는 데 그쳤으나 같은 기간 이자비용은 303억원에서 545억원으로 79.8%(242억원) 급증했다.

부동산 프로젝트파이낸싱(PF) 부실도 원인으로 꼽힌다.

저축은행은 부동산 개발 사업의 초기 자금을 조달하는 '브릿지론'의 비중은 높아 타 업권 대비 경기 침체에 따른 부실 우려가 크다. 최근 부동산 경기가 하락하면서 미분양 주택이 늘어나고 주택 가격이 쉽게 반등하지 못하자 본PF 전환이 까다로워지면서 브릿지론에 치중된 저축은행의 부담이 커진 상황이다.

실제 부동산PF 관련 익스포저가 높은 상상인저축은행의 올해 상반기 당기순손실은 전년 동기 대비 163.1% 늘어난 248억원을 기록했다. 상상인저축은행의 올해 1·4분기 말 부동산PF 대출 연체액은 680억원으로 업계 최고 수준을 기록한 바 있다. 부동산PF 대출 연체율도 15.9%로 전년 동기(2.04%) 대비 13.85%p 급증했다.

이같이 이자비용이 늘고 부동산 PF 익스포저가 커지면서 해당 중형저축은행 4곳의 상반기 적자폭은 1300억원에 달하는 것으로 알려졌다. 상반기 저축은행 전체의 적자가 1000억원 미만임을 감안할 때 이곳을 제외한 저축은행 업권은 흑자를 기록한 것으로 추정된다.

금융감독원 관계자는 "저축은행이 9년 만에 적자를 기록했다고 하지만 이는 업계 전체의 시스템적인 문제가 아니라 몇몇 중형저축은행들로부터 비롯됐다"며 "대형저축은행의 경우 2·4분기 실적이 나아졌으나 중형저축은행의 손실액은 업계 전체 적자 폭의 2배 수준"이라고 말했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지