캐피탈·저축은행 PF 금융, 살얼음판

21일 나이스신용평가에 따르면 캐피탈업계의 기업금융 자산 비중은 2015년 말 27.8%에서 올해 6월 말 36.6%로 상승했다. 이는 저금리 조달 환경 개선에 따른 사업 규모 확대 기회, 할부 리스 시장 내 경쟁 심화, 부동산금융 및 투자금융 시장 활성화 등의 요인에 따른 것이다.

문제는 고위험 부동산 금융 비중이다.

특히 실질 부동산금융 비중이 총 자산의 20%에 해당하는 고(高) 부동산 그룹에 해당하는 캐피탈사는 대손비용 증가가 수익성의 하방압력으로 작용할 가능성이 크다고 경고했다.

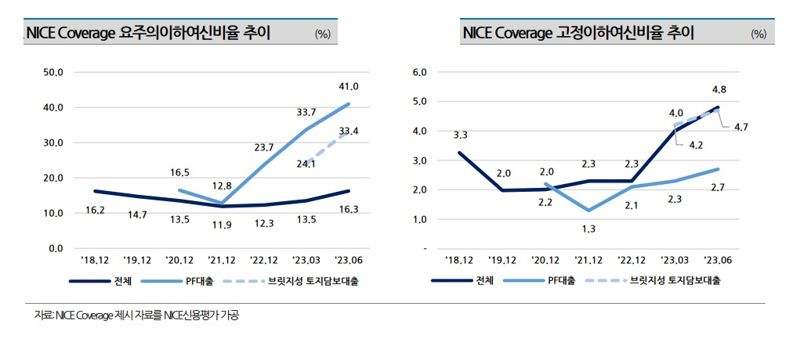

저축은행도 PF 사업 지연으로 리스크가 커지고 있다.

박선지 나이스신용평가 연구원은 "저축은행은 PF 사업 지연으로 요주의이하여신비율이 급등했다"면서 "다만 고정이하여신비율 상승 폭은 크지 않다"고 말했다.

그러면서 "이는 향후 부동산 시장 부진이 심화될 경우 대손 비용이 큰 폭으로 늘어날 수 있음을 의미한다"고 덧붙였다.

고금리 사이클 장기화, PF유동화증권 경색 심화

시장의 초점은 고금리 지속 기간에 맞춰지고 있다. 고금리 사이클이 장기화할 것이라는 전망에 PF 유동화증권 시장의 경색은 좀처럼 풀릴 기미가 보이지 않고 있다.

미국 연준이 20일(현지시간) 기준금리를 연 5.25~5.50%로 동결하면서 이날 미국채 10년물 금리는 16년 만에 최고치를 찍었다. 연방공개시장위원회(FOMC)가 금리 전망 점도표에서 연내 한 차례 추가 인상 가능성을 시사한 점은 채권금리를 끌어올리는 요인이다.

금리인하 시점이 지연되고, 내리더라도 소폭에 그칠 것이라는 점에서 PF부동산 시장에 대한 우려가 현실화할 수 있다는 위기감이 커지고 있다.

실제로 프로젝트 파이낸싱(PF) 유동화증권의 발행금리는 10%를 넘나들고 있다. 신용등급이 일정 수준 이하로 떨어지면 강제상환한다는 특약까지 내건 유동화증권도 속속 나오고 있다.

가령 특수목적법인(SPC) 챔피언안산유동화제일차가 지난 14일 발행한 유동화증권의 표면이율은 연 10%에 결정됐다.

SPC가 조달한 자금은 안산데이터센터 개발사업에 사용된다. 경기 안산시 성곡동에 지하 2층~지상 8층 규모의 데이터센터 2개동을 신축하는 사업이다. SPC가 시행사 캄스퀘어안산데이터센터피에프브이(PFV)에 대출을 실행하고, 대출채권을 기초로 유동화증권을 차환발행하는 구조다.

해당 유동화증권의 신용등급은 A2+로 비우량한 편이다. 여기에 신용등급이 기준치 이하로 떨어지면 강제상환해야 하는 강제상환옵션까지 내걸렸다.

드림디오반제일차가 지난달 말에 발행한 유동화증권 표면이율은 연 13.0%를 찍었다. 차주인 동대문어반PFV는 SPC를 비롯한 대주단과 800억원 한도의 대출약정 2건을 체결했다.

SPC가 이 가운데 150억원의 대출약정을 하고, 사모 유동화증권을 발행하는 구조다. 해당 유동화증권에도 강제상환옵션이 붙었다.

이 외에도 일부 PF 유동화증권의 표면이율은 연 10%를 훌쩍 넘어섰다. 시장은 부동산 시장 회복세가 지연되면서 유동화증권 시장의 경색도 계속되는 것으로 판단한다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지