통계청, KOSTAT 통계 플러스 가을호 발간

청년층 부채 급증...부동산 관련 대출 급증

장기 분할 상환 등 길 열어줘야...주거안정 선결과제로

생애주기 맞춰 소득 자연증가...DSR 등 완화 조언도

청년층 부채 급증...부동산 관련 대출 급증

장기 분할 상환 등 길 열어줘야...주거안정 선결과제로

생애주기 맞춰 소득 자연증가...DSR 등 완화 조언도

[파이낸셜뉴스] 가계부채가 급증하는 가운데 30대 이하 청년층의 부동산 관련 부채가 크게 늘어난 것으로 조사됐다. 최근 부동산 가격과 금리가 차례로 급등하며 청년층의 이자부담도 크게 늘었다. 한계 상황에 직면한 청년층의 경우 기존 채무를 장기 분할 상환 대출로 전환하는 등 합리적인 수준의 부채관리가 필요한 상황이라고 분석이 제기됐다.

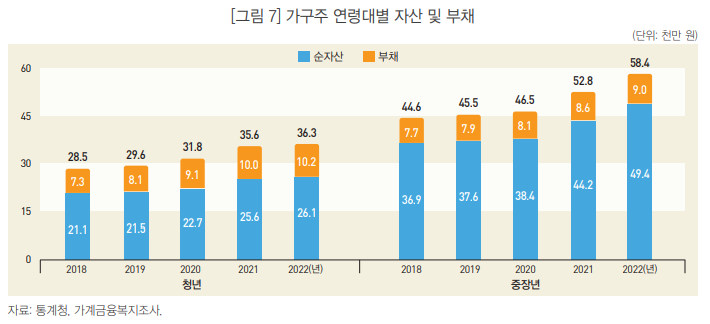

통계청이 26일 펴낸 'KOSTAT 통계 플러스 가을호'에 실린 '청년부채 증가의 원인과 정책방향'(김미루 KDI 연구위원) 보고서에 따르면 코로나19 시기 저금리 기조가 이어졌던 2020~21년에 40대 이상 중장년층에 비해 30대 이하 청년층의 부채가 큰 폭으로 늘어난 것으로 나타났다.

보고서는 코로나19 대응을 위해 저금리와 양적 완화 기조가 이어지며 주택매매가격과 전세가격이 상승한 것을 주 요인으로 꼽았다. 이 과정에서 청년층 부채 역시 주거 관련 대출 위주로 급격하게 증가했다.

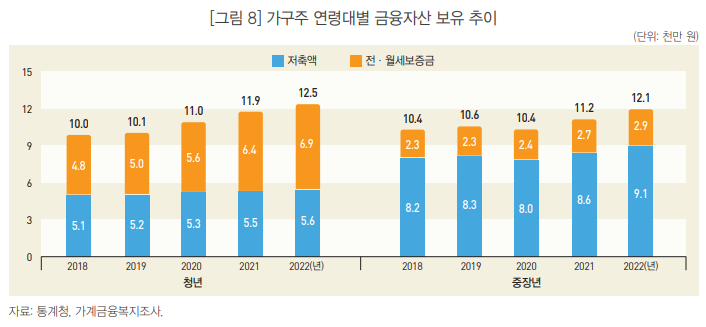

부채 금액 역시 2020년부터 상승을 시작한 부동산 시장과 맞물려있다. 코로나19 발생 이전인 2018년에 청년층의 부채 중 전월세보증금

마련을 위한 대출 비율은 약 17.4%에 그친 반면 2022년에는 그 비율이 30.0%까지 상승한다. 2020년 하반기부터 전세가격이 빠르게 올라가며 청년층의 부채 역시 보증금 마련을 위한 대출을 위주로 늘어났다.

김 연구위원은 이같은 가처분 소득의 감소가 소비 심리 위축으로 직결될 것이라고 분석했다. 보고서에 따르면 기준금리가 1%p 오르면 20대의 연간 소비는 약 29만 9000원(1.3%)이 감소하는 것으로 나타났다. 2021년 이후 기준금리가 총 3%p 오른 것을 고려하면 20대의 연간 소비가 약 89만6000원이 줄어든 셈이다.

김 연구위원은 청년층 차주의 과도한 부채 보유를 막기 위해 주거 관련 비용의 안정을 우선적인 정책과제로 꼽았다. 이미 발생한 대출에 대해서는 장기 분할 상환 방식의 대출로 전환의 길을 열어줘 당장의 이자 부담을 줄여야 한다고 조언했다. 생애 주기적 관점으로 중장년층에 들어서면 소득이 자연스럽게 안정될 것으로 내다본 것이다.

chlee1@fnnews.com 이창훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지