한국은행 2023년 9월 금융안정 상황

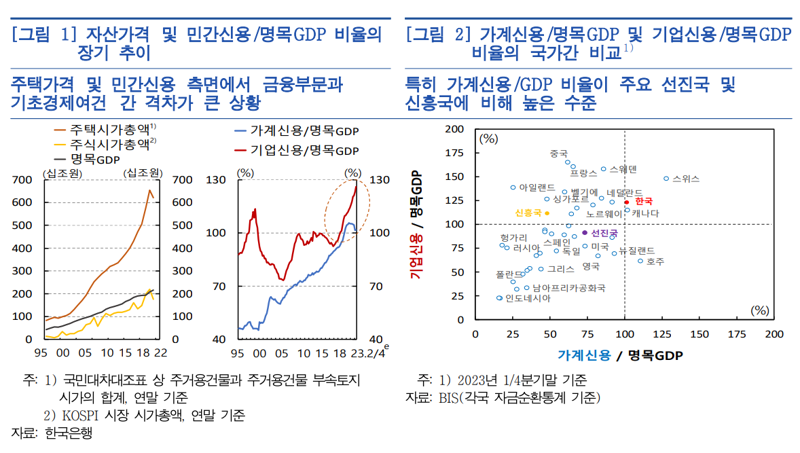

26일 한국은행이 발표한 2023년 9월 금융안정 상황 보고서에 따르면 지난해 우리나라 주택시가총액은 6209조원으로 2021년(6552조원) 대비 약 343조원 줄었음에도 명목GDP(2162조원)의 3배 수준이었다.

주택시가총액은 2010년 3000조원을 돌파한 후 2015년 3762조원으로 서서히 늘다가 2016년 4000조원을 돌파했다. 2017년(4314조원), 2018년(4714조원), 2019년(5049조원) 3년새 급상승했다. 주택시총은 2020년 5780조원, 2021년에는 6652조원까지 뛰었다.

주식시가총액은 2010년 1142조원에서 2015년 1243조원까지 올랐다가 2017년 1606조원으로 급등한 후 2020년 1981조원, 201년 2203조원으로 늘었다. 글로벌 자산시장 부진에 작년에는 1767조원으로 고꾸라졌다.

이런 상황에 가계가 '빌린 돈'인 가계신용은 명목 GDP 규모를 넘어섰다. 2018년 2·4분기 90.4%였던 가계신용 비율은 2020년 3·4분기 100.5%, 같은해 4·4분기에는 103%까지 올랐다. 2021년 3·4분기 105.7%로 정점을 찍은 후 지난해 2·4분기 105.2%, 4·4분기 104.5%로 하락했다. 올해에는 1·4분기 101.5%로 떨어졌다가 2·4분기 101.7%로 다시 반등했다.

지난 1·4분기 기준 선진국(73.4%), 신흥국(48.4%)의 평균을 크게 웃도는 것이다. 이미 신흥국의 2배 수준인 가운데 가계부채비율이 더 오를 수 있다는 게 문제다. 한국은행은 "최근 주택가격 반등세가 나타나고 가계대출 증가세가 다시 확대됨에 따라 가계부채비율이 상승 전환할 수 있다"고 전망했다.

향후 3년간 가계부채는 정책대응이 없을 때 매년 4~6% 증가하는 걸로 추정됐다. 명목 GDP 성장률이 연간 4% 이하일 경우 가계부채비율이 더 늘어날 수 있다는 얘기다.

가계부채비율이 늘어나면 소비와 투자여력이 그만큼 위축돼 경제성장을 제약할 수 있다. 한국은행은 "당분간은 대출 증가세를 적절히 관리함으로써 향후 금융불균형 확대 흐름을 완화하는 데 정책적 노력을 집중해야 할 것"이라며 "이를 위해 특례보금자리론 등 정책모기지 공급속도 조절에 이어 장기 주담대, 인터넷전문은행 대출 등 최근 크게 늘어난 부문을 중점 점검할 필요가 있다"고 했다.

중장기 대책으로는 △차주단위 총부채원리금상환비율(DSR) 규제 안착 △경기대응완충자본(CCyB) 부과 △주택공급 관리 △분할상환 대출 비중 확대 등 거시건전성 정책 강화와 가계부채의 질적구조 개선을 해결책으로 제시했다.

아울러 한은은 "기업신용이 비생산적 부문에 과도하게 유입돼 우리경제의 성장잠재력을 제약하지 않도록 해야 한다"고 덧붙였다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지