12조 규모 카타르 프로젝트 기대

조선3사, 40척 물량 막바지 협상

시장점유율 줄었지만 수익성 높아

"넉넉한 수주잔고… 실적개선 기대"

조선3사, 40척 물량 막바지 협상

시장점유율 줄었지만 수익성 높아

"넉넉한 수주잔고… 실적개선 기대"

올해 들어 한국 조선사들의 글로벌 수주 시장점유율은 지난해보다 하락했지만, 이는 넉넉한 수주잔고를 토대로 선별수주에 나선 탓이라 수익성엔 흔들림이 없는 분위기다.

9일 업계에 따르면 국내 조선 3사(HD한국조선해양, 한화오션, 삼성중공업)는 카타르 국영 석유회사 카타르페트롤리엄(QP)과 약 12조원 규모의 액화천연가스(LNG) 프로젝트 2차 물량 40척에 대한 막바지 협상에 돌입한 것으로 알려졌다.

특히 HD현대중공업은 지난달 27일 LNG운반선 17척 건조 계약에 대한 합의 각서(MOA)를 체결해 사실상 공식 계약만 앞둔 단계다. 당초 증권가에서는 이보다 적은 10척을 예상했지만 이를 뛰어넘은 수치다.

삼성중공업과 한화오션의 수주 규모도 조만간 수면 위로 드러날 전망이다. 두 회사의 수주 규모는 20~30척 가량이 될 것으로 관측된다. 1차 프로젝트에서 선박 12척을 수주한 중국 후동중화조선도 카타르와 수주계약을 논의 중인 것으로 알려졌다.

앞바다에서 대규모 천연가스전이 발견된 카타르는 오는 2027년까지 연간 LNG 생산량을 기존 7700만t에서 1억2600만t으로 늘리기 위해 LNG터미널을 신증설하고, 이를 실어나를 운반선을 주문하는 사업을 추진하고 있다. 지난 2020년 6월 한국 조선 3사와 1차로 100척이 넘는 LNG 운반선 건조 슬롯 계약(건조공간을 선점하는 계약)을 체결하고 지난해 말부터 발주를 이어가고 있다.

업계에서는 최근 LNG선 신조선 가격이 지속적으로 올라 2차 프로젝트에서 호실적을 거둘 경우 실적이 크게 개선될 것으로 기대하고 있다. 지난 1차 발주 당시 LNG선 가격은 척당 2억1500만달러였지만, 2차 발주분은 척당 2억 3000만~2억4000만달러에 달할 것으로 보인다.

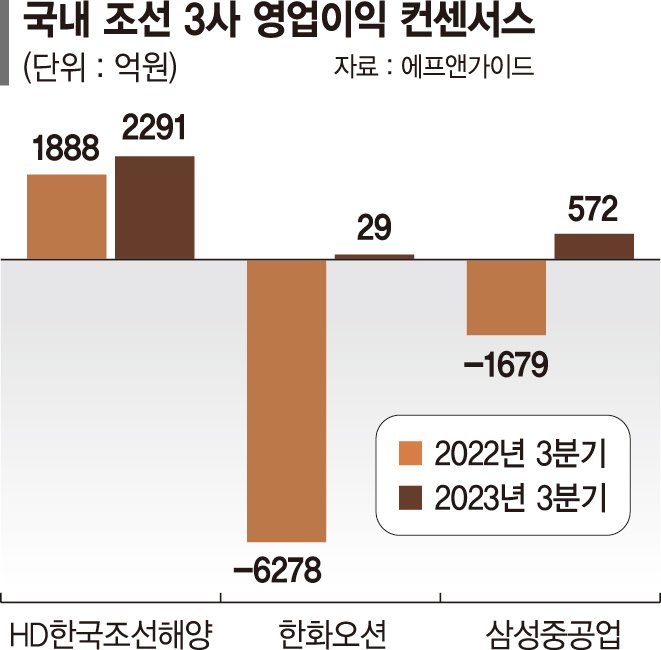

금융정보업체 에프앤가이드에 따르면 HD한국조선해양의 올해 3·4분기 영업이익 컨센서스는 2291억원으로 전년 동기 대비 21.37% 증가할 전망이다. 한화오션과 삼성중공업의 3·4분기 영업이익 컨센서스는 각각 29억원과 572억원으로 전년 동기 대비 흑자전환할 것으로 보인다. 조선 3사가 동시에 분기 영업이익 흑자를 달성하는 건 11년 만이다.

업계는 올 들어 국내 조선사의 시장 점유율이 감소한 것을 고려해도 수익성에 미치는 영향은 제한적일 것으로 보고 있다. 3년 이상의 수주 잔고가 쌓여 당장 물량 확보가 급하지 않다는 입장이다. 클락슨리서치에 따르면 올해 1~9월까지 한국 조선사들의 신조선발주 시장점유율은 지난해 35.2%에서 올해 24.6%로 하락했다.

업계 관계자는 "잔여 슬롯을 고려해 수익성이 높은 고부가가치선박 위주로 선별수주하고 있다"며 "LNG선 가격이 오르는 상황에서 향후 인도 시점이 가까워질수록 실적 개선이 기대된다"고 밝혔다.

yon@fnnews.com 홍요은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지