고금리에 갈 곳 잃은 자금 유입

투자자들 수익보다 안전성 목적

대형 운용사 상품 주로 택해

투자자들 수익보다 안전성 목적

대형 운용사 상품 주로 택해

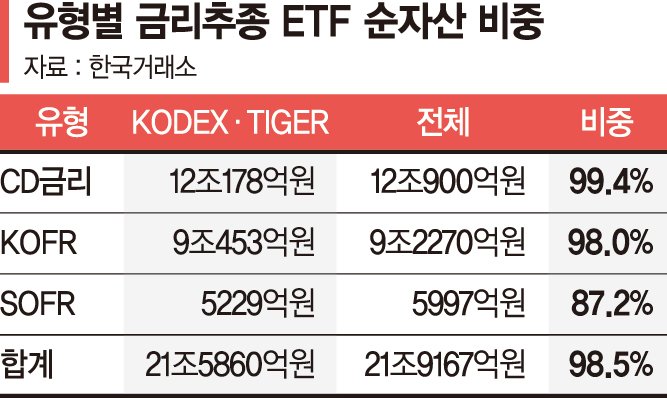

28일 한국거래소에 따르면 국내에 상장된 4개 양도성예금증서(CD)금리 ETF의 순자산(12조900억원)에서 'TIGER'와 'KODEX' 2개 상품의 비중이 99.4%(12조178억원)로 집계됐다.

한국무위험지표금리(KOFR), 미국무위험지표금리(SOFR) 역시 마찬가지다. 각각 98.0%, 87.2%를 TIGER'와 'KODEX' 2개 브랜드가 덮었다. 총 3개 유형, 14개 상품을 합쳐서 살펴보면 전체 순자산 21조9167억원 가운데 삼성자산운용과 미래에셋자산운용 ETF의 순자산(21조5860억원)이 98.5%에 달한다.

이들 상품은 모두 특정 금리를 따르며, 특히 기준금리와 시장금리가 급격히 뛴 지난 2년여 동안 몸집을 크게 불렸다. 매일 이자를 수취할 수 있다는 점이 투자매력으로 작용했다. 은행 상품과 달리, 복리효과도 누릴 수 있다. 주식처럼 매도해 언제든 자금을 확보할 수도 있다.

KOFR는 국채·통안증권을 담보로 하는 익일물 환매조건부채권(RP)금리를, SOFR는 미국 국채 담보 1일 RP 거래를 기반으로 산출되는 무위험 지표금리다. 안정성이 높은 데다 지금처럼 증시가 불안정하고, 대체투자 상황도 좋지 않을 때 묵혀두면서 이자를 수취하기에 최적이다.

다만 상품 자체의 수익률을 보고 들어오는 것은 아니다. 하반기 들어 6개 SOFR 상품의 평균 수익률은 1.72%(27일 기준)에 불과하다. 이보다는 마땅히 오갈 데 없는 자금을 넣어두는(파킹) 수단이라 투자자들이 상품별 운용방식, 총보수 등을 따지기보다는 상대적으로 ‘큰’ 운용사를 선택하는 경향이 강하다.

또 CD에선 TIGER가, KOFR·SOFR에선 KODEX가 앞서다 보니 양사가 경쟁적으로 자금을 모으는 과정에서 나머지 중소형들이 기를 펴지 못하는 영향도 있다.

한 자산운용사 펀드매니저는 "실제 투자금도 크겠지만 합성 상품이다 보니 수익률 스왑(Swap·교환)을 맺는 거래상대방으로부터 설정받는 비중도 상당할 것"이라고 전했다.

상품 다양성을 확보하지 못한 탓에 두 회사가 힘을 못쓰게 되면 시장 전반이 흔들릴 우려도 있다. 시중은행 예금금리가 4% 초중반대라 경쟁력도 낮아진 상태다. 지난 27일 기준 SOFR는 5.32%에 달하지만 KOFR(3.636%)나 91일물 CD금리(3.84%)는 그보다 낮다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지