2023 가계금융복지조사결과

총 부채 평균 9186만원 ‘역대 최대’

40대 빚 1억2531만원으로 연령별 최고

순자산은 4억3540억원, 전년比 4.5% 감소

총 부채 평균 9186만원 ‘역대 최대’

40대 빚 1억2531만원으로 연령별 최고

순자산은 4억3540억원, 전년比 4.5% 감소

■치솟은 금리에 가계당 평균 부채 ‘역대 최고’

7일 통계청과 한국은행·금융감독원이 공동 조사해 발표한 '2023년 가계금융복지조사'에 따르면 3월말 기준 가구당 평균 부채는 9186만원으로 지난해 같은 기간보다 0.2% 늘어났다. 전년도 부채 증가율(4.2%)보다는 낮았지만 금융부채와 임대보증금을 더한 총 부채가 2012년 가계금융·복지조사 시행 후 처음으로 9000만원을 넘어선 지난해보다 16만원 늘어나며 역대 최고치를 경신했다.

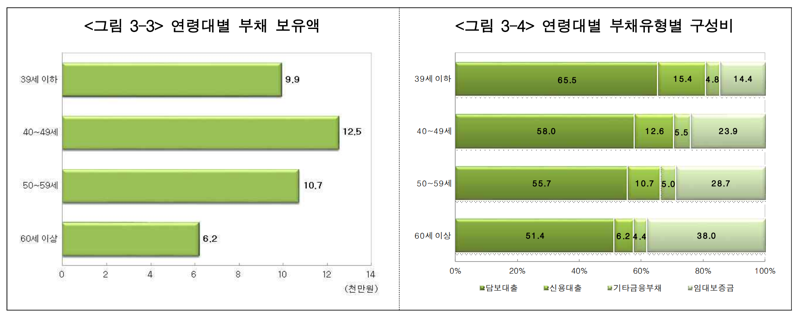

가구주 연령대별 부채는 전년에 비해 60세 이상, 40대에서 각각 2.7%, 1.6% 증가했고 39세 이하에서는 2.5% 감소했다. 금액으로는 40대인 가구가 1억2531만원으로 가장 많았다. 이어 50대(1억715만원), 39세 이하(9937만원), 60세 이상(6206만원) 순이었다. 부채 보유액 구간별로는 1억1000만원~2억원 미만에서 부채 보유가구 비율이 16.6%로 가장 높았으며 부채 보유액이 3억원 이상인 가구는 12.8%로 집계됐다.

부채를 보유한 가구 비율은 62.1%로 전년대비 1.3%p 감소했으나, 임대보증금 보유가구는 전년과 유사했고 부채 보유가구의 중앙값은 7700만원으로 전년에 비해 3.2% 증가했다. 금융부채 보유가구 중앙값은 7000만원으로 전년과 유사한 반면, 임대보증금 보유가구 중앙값은 6500만원으로 전년에 비해 8.3% 증가했다.

특히 금리인상 여파로 지난해 하반기부터 가계 부채부담이 급격히 늘면서 금융부채를 보유하고 있는 가구 중 ‘원리금 상환이 부담스럽다’고 응답한 가구는 67.6%로 전년대비 3.2%p 증가했다. 금융부채를 보유한 가구 중 ‘가계부채 상환이 불가능할 것이다’라고 응답한 가구는 5.5%로 전년대비 0.8%p 증가했다.

재무건전성도 악화됐다. 2023년 3월말 기준 자산 대비 부채 비율은 지난해보다 0.7%p 증가한 17.4%, 저축액 대비 금융부채 비율은 같은 기간 3.9%p 감소한 75.7%로 집계됐다.

■순자산 감소...“1억 미만 가구 비중 약 30%”

가구의 평균 자산은 5억2727만원으로 전년 대비 3.7% 감소했고 가구의 자산에서 부채를 뺀 순자산은 4억3540억원으로 전년 대비 4.5% 감소했다. 전체 가구중 순자산 보유액이 1억원 미만 가구 비중이 29.6%, 1~2억원 미만 가구는 15.5% 순이며, 3억원 미만 가구가 전체 가구의 57.4%, 10억원 이상 가구가 10.3%를 차지했다.

2022년 균등화 처분가능소득 기준 지니계수는 0.324으로 전년 대비 0.005 감소했다. 지니계수는 소득불평등도를 나타내는 지표이며 ‘0’이면 완전평등, ‘1’이면 완전불평등을 의미한다.

가구주 연령대별 순자산 보유액은 50대 가구가 4억9737만원으로 가장 많고, 전년 대비 증감률은 전년 대비 증감률은 39세이하 가구와 40대 가구에서 각각 9.4%, 7.1% 감소했다. 가구주 종사상지위별로는 자영업자 가구가 5억4335만원으로 가장 많고, 전년대비 증감률은 9.6% 감소한 상용근로자 가구가 가장 높았다.

평균 자산은 50대 가구에서 6억452만원, 자영업자 가구에서 6억6432만원, 자가 가구에서 6억9791만원으로 가장 많았다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지