보험연구원 리포트 '개인의 사이버 범죄 노출과 보장 확대 방안'

[파이낸셜뉴스]개인에 대한 사이버 범죄가 크게 늘며 국내 사이버 범죄가 증가세를 보이는 가운데 사이버보험 가입 실적은 미미해 단체보험 활용 등 이를 활성화할 수 있는 방안이 필요하다는 조언이 나왔다.

10일 김규동 보험연구원 연구위원과 김성균 연구원은 보험연구원(KIRI) 리포트 '개인의 사이버 범죄 노출과 보장 확대 방안'을 통해 이같이 밝혔다.

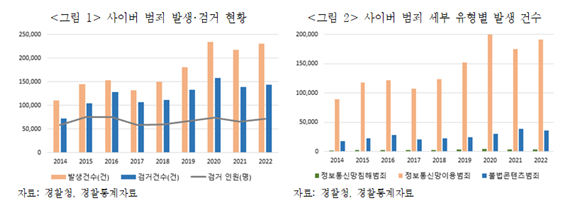

국내 사이버 범죄는 증가 추세로 지난 2014년 11만여건에서 지난해 23만여건으로 8년 만에 두 배 이상 늘어났다. 이 중 정보통신망이용범죄가 전체 사이버 범죄의 82.8%(19만여건)을 차지했다. 사이버 범죄는 크게 △사이버 사기·금융범죄·저작권 침해 등 정보통신망이용범죄 △해킹·디도스(DDoS)·악성프로그램 등 정보통신망침해범죄 △사이버 성폭력·도박 등 불법콘텐츠범죄 등으로 나뉜다.

특히 개인을 대상으로 하는 사이버 범죄가 매년 크게 늘고 있다. 사이버 범죄 중 가장 큰 비중을 차지하는 사이버 사기(15만5715건, 67.6%), 사이버 명예훼손·모욕(2만9258건, 12.7%), 사이버 금융범죄(2만8546건, 12.4%)는 대부분 개인을 대상으로 한다.

지난 2020년 국내 사이버 피해 규모를 살펴봐도 기업은 약 6956억원, 개인은 9834억원으로 추정되며 개인의 피해가 더 큰 것으로 분석됐다.

이런 반면 피해 규모에 비해 사이버 보험 가입 실적은 매우 미미하거나 리스크 특성을 충분히 반영하지 못하는 실정이다.

현재 판매되는 개인용 사이버 보험은 사이버 사기, 사이버 금융범죄, 개인정보유출 등을 보장한다. 일부 보험회사의 경우 사이버 명예훼손과 저작권 위반으로 인한 배상책임 및 법률비용이나 개인정보유출 피해를 보상하는 경우도 있다.

하지만 단독 상품은 회사별 판매실적이 연간 수백~수천건(연간 수입보험료 수백만~수천만원)에 불과할 정도로 매우 미미하다는 게 보고서 지적이다. 또 개인용 사이버보험을 판매하는 보험회사는 단독상품 5개사, 선택특약 5개사 등인데, 선택 특약은 사이버 리스크의 변화 속성을 반영할 수 없어 보장의 실효성이 떨어질 가능성도 있다.

개인용 사이버보험이 활성화되지 않는 원인으로는 사이버 리스크에 대한 개인의 인식 부족과 보험회사의 소극적 대응을 꼽을 수 있다.

김 연구위원과 김 연구원은 "우리나라는 강력한 비밀번호를 설정하거나 사회관계망서비스(SNS)에서 민감한 정보를 공유하지 않는 등의 사이버 보안에 대한 인식이 전 세계에서 가장 낮은 것으로 조사되는데, 이는 사이버 리스크에 대한 무관심이 원인"이라고 분석했다.

보험사 입장에서도 수익성이 낮은 상품이라 홍보나 판매에 적극적으로 임할 유인이 부족하다.

이에 김 연구위원과 김 연구원은 "개인의 사이버 리스크 보장 방안인 사이버보험 활성화를 위해 단체계약 중심의 보험 모집을 검토해야 한다"고 조언했다.

개인이 보험 가입에 소극적인 경우, 서비스를 제공하는 회사가 단체보험 형태로 보험 가입을 유도해 위험을 보장할 수 있다. 여행사가 자사의 단체여행 고객을 여행자보험에 무료로 가입시키거나, 스키장에서 시즌권 구입 고객에게 상해보험을 저렴하게 가입하도록 유도하는 사례가 대표적이다.

김 연구위원과 김 연구원은 "온라인 거래나 금융 서비스를 제공하는 회사들이 단체보험 형태로 사이버보험에 가입하거나 보험상품을 홍보할 경우, 개인의 리스크 보장이 효율적으로 이루어질 수 있을 것"이라고 강조했다. 보험회사 입장에서도 단체보험은 개인 계약에 비해 비용을 절감할 수 있고 관리가 편리하다는 점에서 유리할 것으로 전망된다는 설명이다.yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지