한은, ‘금융기관 대출행태서베이 결과’ 발표

1분기 가계·중소기업 신용위험도 28, ‘높은 수준’

생보사 제외한 비은행권, 대출태도 모두 강화

"차주 신용위험 증가에 여선건전성 관리 나서"

1분기 가계·중소기업 신용위험도 28, ‘높은 수준’

생보사 제외한 비은행권, 대출태도 모두 강화

"차주 신용위험 증가에 여선건전성 관리 나서"

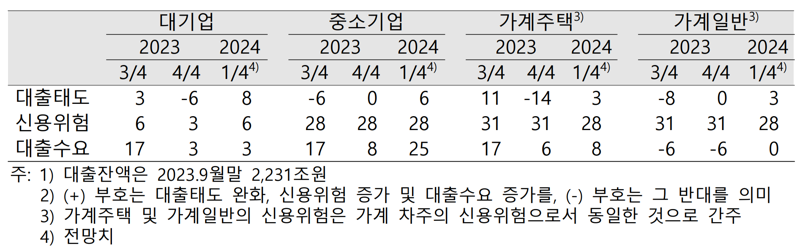

23일 한국은행의 ‘금융기관 대출행태서베이 결과(2023년 4·4분기 동향 및 2024년 1·4분기 전망)에 따르면 1·4분기 중소기업의 신용위험지수 전망치는 28로 집계됐다. 중소기업의 신용위험지수는 지난해 1·4분기 25에서 2·4분기 33으로 상승한 뒤 3·4분기부터 줄곧 28을 유지하며 높은 수준에 머물고 있다.

이는 건설업과 숙박음식업 등 일부 업종과 영세 자영업자의 채무상환능력이 저하된 데 기인한다. 건설업의 경우 연체율이 지난 2021년 말 0.33%에서 지난해 9월 말 0.76%로 두 배 넘게 뛰었다. 숙박음식업은 같은 기간 0.24%에서 0.89%로 3배 이상 급증했다.

가계의 신용위험도 대출금리 상승에 따른 이자부담 증대로 올해 1·4분기에 높은 수준을 지속할 전망이다. 가계대출금리는 2021년 말 3.01%에서 지난해 11월 말 5.08%까지 올랐다. 연체율도 같은 기간 0.16%에서 0.39%로 뛰었다. 이에 1·4분기 가계부문 신용위험지수 전망치는 중소기업 신용위험도와 같은 28로 나타났다.

가계 대출 수요는 경기회복 지연, 높은 금리수준 등의 영향으로 일반대출의 경우 전분기 -6에서 1·4분기 중립 수준(0)에 머물 것으로 전망된다. 다만 가계 주택대출은 분양 및 입주 물량 감소에 따른 전세가격 상승으로 인해 전세자금대출을 중심으로 소폭 증가할 전망이다. 실제 분양·입주 물량은 2023년 하반기 32만5000호에서 지난 9일 22만9000호까지 줄어들었다.

1·4분기 비은행권의 대출태도는 대체로 강화 기조가 유지될 전망이다. 생명보험회사(2)를 제외한 저축은행(-25), 상호금융조합(-29), 신용카드회사(-6) 등 나머지 업권에서 대출태도지수는 모두 마이너스를 이어갔다.

은행권의 경우 기업 및 가계 모두 다소 완화될 전망이다. 국내은행의 중소기업에 대한 1·4분기 대출태도 전망치는 6으로 전분기 중립 수준(0)에서 소폭 상승했다. 대기업의 경우 지난해 4·4분기 -6에서 올해 1·4분기 8로 상승 전환했다.

국내은행의 가계주택에 대한 1·4분기 대출태도 전망치는 3을 나타냈다. 지난해 4·4분기(-14)에 7분기 만에 마이너스 전환한 이후 1·4분기 만에 다시 상승 전환했다. 가계일반(주담대 외 신용대출 등 모든 대출)에 대한 시중은행의 대출태도지수 전망은 전분기 중립 수준(0)에서 올해 1·4분기(3)에 소폭 상승했다.

한편 이번 대출행태서베이 결과는 한은이 지난해 11월 28일부터 12월 15일까지 204개 금융기관 여신업무 총괄 책임자 대상으로 인터뷰와 우편을 통해 조사한 것이다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지