오늘부터 대환대출 서비스 시작

기존 대출 계약 3개월 지나면 가능

1만6000명 몰린 주담대 갈아타기

차주 평균 1.55%p 금리인하 효과

기존 대출 계약 3개월 지나면 가능

1만6000명 몰린 주담대 갈아타기

차주 평균 1.55%p 금리인하 효과

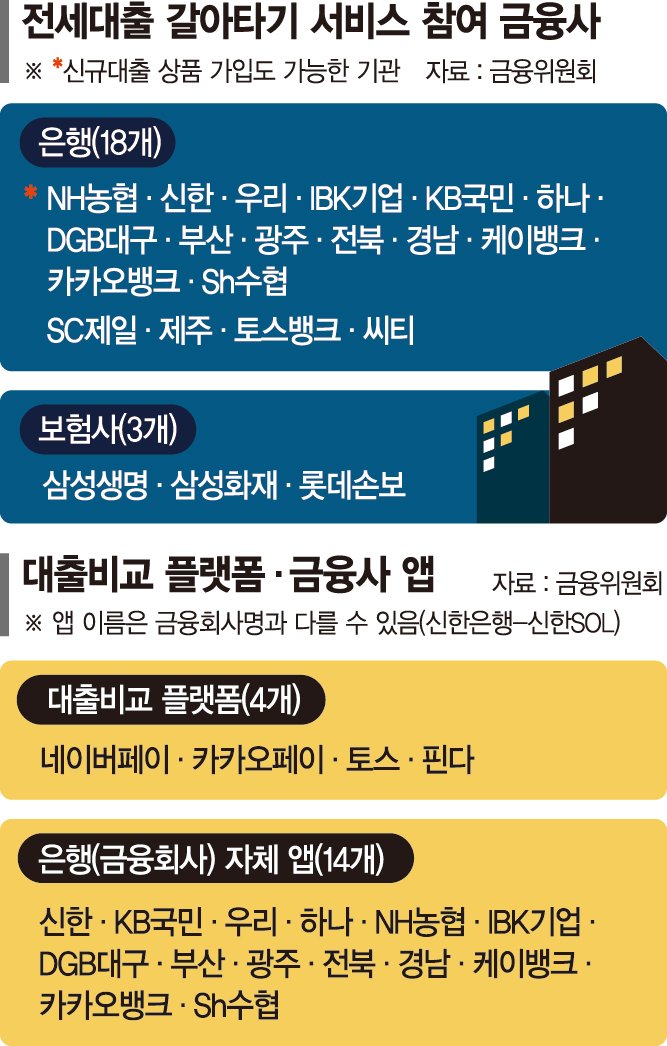

■3개월 넘은 전세대출 비대면 '환승'

금융위원회는 31일부터 서민·무주택자의 주요 주거금융상품인 전세대출 갈아타기 서비스가 개시된다고 30일 밝혔다.

이번 갈아타기 대상은 아파트뿐 아니라 오피스텔, 빌라, 단독주택 등 모든 주택에 대한 보증부 전세자금대출이다. 금융회사 간 과도한 대출 이동을 방지하기 위해 전세대출을 받고 3개월이 지난 뒤부터 갈아탈 수 있다. 또한 기존 전세대출 보증기관의 보증상품 취급 기준 등을 감안해 전세 임차 계약 기간의 절반을 넘기기 전까지 대출 갈아타기가 가능하다. 향후에는 보증기관과 협의를 통해 전세 임차 계약 기간의 절반 경과 이후에도 전세대출을 갈아탈 수 있도록 개선방안을 검토할 예정이다.

전세 임차 계약을 갱신하는 경우에도 전세대출 갈아타기를 할 수 있는데 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지 가능하다.

대출 한도는 기존 대출의 잔액 이내로 제한되며 전세 임차 계약을 갱신하면서 전세 임차 보증금이 증액되는 경우에는 보증기관별 보증한도 이내에서 해당 임차 보증금 증액분만큼 신규 전세 대출 한도를 증액할 수 있다.

■신용·주담대는 1%대 금리 인하 효과

금융위원회는 이를 통해 금융권 경쟁이 촉진되고 국민의 대출 이자 부담이 경감될 수 있다고 보고 있다. 특히 직접적인 갈아타기를 통해 금리가 낮아지는 것 뿐 아니라 금융회사가 일반 신규 주택담보대출에 대해서도 금리를 인하하면서 전반적인 체감 금리 수준이 낮아질 것으로 기대한다.

실제 지난 9일 운영을 시작한 주담대 갈아타기 서비스에는 14영업일 동안 총 1만6297명(2조9000억원)의 신청자가 모였다. 대출 갈아타기의 모든 과정이 완료된 차주는 1738명(3346억원)으로 평균 1.55%p의 금리 인하 효과를 봤다. 연간 이자 298만원을 아끼고 신용점수도 평균 32점 올랐다.

지난해 5월 시작된 신용대출 갈아타기 서비스를 통해선 약 8개월 동안 총 11만8773명의 차주가 낮은 금리로 이동했으며 총 이동 규모는 2조7064억원 수준으로 나타났다. 평균 1.6%p의 금리 하락과 1인당 연간 기준 57만원의 이자 절감 효과가 발생했다. 신용점수는 평균 36점 상승했다.

전세대출의 경우 갈아타기 효과를 결정짓는 관건은 중도상환수수료와 향후 금리 경로라는 분석이 나온다. 전세계약이 통상 2년이라는 점을 고려했을 때 당장 전세대출 갈아타기를 이용할 수 있는 차주는 금리 인상기에 대출을 받았을 가능성이 높아 낮은 금리로 대환하고자 하는 수요 자체는 높을 것으로 예상된다. 다만 대출 취급 후 3년이 지나면 중도상환수수료가 면제되는 주담대와 다르게 전세대출은 중도상환수수료 부담이 높다. 일반적으로 1억원 안쪽인 신용대출에 비해 대출액도 큰 편이다.

이에 대해 금융위는 금리나 중도상환수수료에 대해서는 관여하지 않겠다는 입장을 분명히 했다. 신진창 금융위 금융산업국장은 "중도상환수수료가 부담돼 갈아타기 어렵다는 의견에 공감한다"면서도 "전세대출이 이 서비스로 얼마나 옮겨갈 것인지 서비스 출시 전에 예측하기 어렵고 시뮬레이션도 해본 적 없다"고 말했다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지