H지수 ELS '조 원대' 손실에 투자상품 구조 손질

손실배수 줄이고 조기상환 조건 낮춰 원금 보장성↑

'상품성 약화' 문제...당국-은행 간 조율 관건

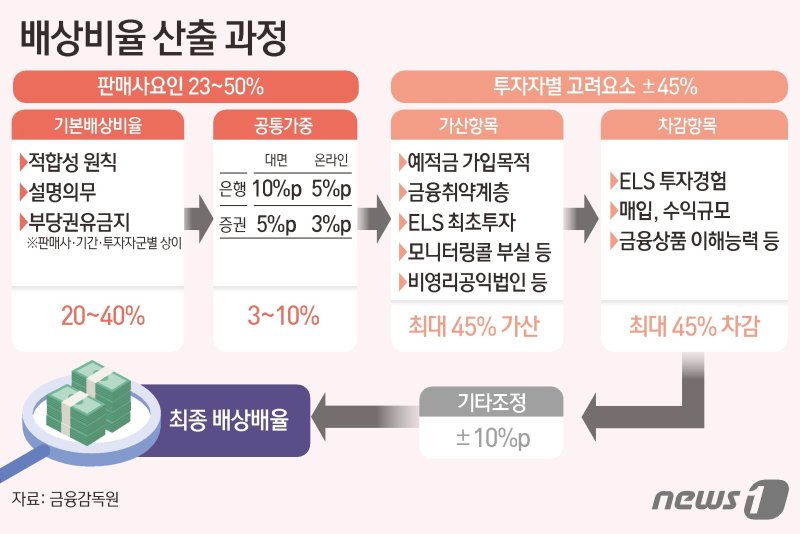

국민·농협은행 기본배상비율 40% 전망

발등에 불 떨어진 은행들 자체 제도개선 잰걸음

손실배수 줄이고 조기상환 조건 낮춰 원금 보장성↑

'상품성 약화' 문제...당국-은행 간 조율 관건

국민·농협은행 기본배상비율 40% 전망

발등에 불 떨어진 은행들 자체 제도개선 잰걸음

|

[파이낸셜뉴스]올해 1~2월 항셍중국기업지수(H지수) 주가연계증권(ELS) 투자원금 손실률이 53.5%에 달하는 가운데 은행이 판매하는 주가연계펀드(ELF)와 주가연계신탁(ELT) 상품의 구조를 '안전형'으로 바꾸는 제도개선책에 힘이 실리고 있다. 은행을 찾는 고객들은 원금 보장에 대한 기대가 큰 만큼 ELF·ELT 원금 손실배수를 줄이고 조기 상환 기준은 낮추겠다는 것이다. 이번 분쟁조쟁안 발표로 '또 소 잃고 외양간 고치냐'는 비난이 쏟아지자 금융당국은 H지수 ELS 재발방지책에 투자상품 구조 변경 방안을 포함시킬지 논의하고 있다.

■銀, ELT 상품구조 손질...손실배수 줄이고 조기상환 조건 낮추고

12일 금융권에 따르면 은행·증권사 등 판매사와 금융당국은 H지수 ELS 대규모 손실사태를 방지하기 위한 제도개선 논의를 본격화한다. 일부 판매사는 이미 감독당국에 ELF·ELT 상품 구조를 개선하는 방안에 대해 의견을 전달한 것으로 파악됐다.

특히 은행 이용자의 '원금 보장 기대'를 반영해 ELF와 ELT의 원금 손실률을 낮추는 방안이 유력하게 거론된다. 현재 ELF·ELT 상품의 원금 손실배수는 1배 이하로 돼 있다. 상품 설계사(증권사)와 판매사(은행 등)가 협의해 손실배수를 더 낮추는 것이다. 이렇게 되면 기초자산이 되는 지수가 떨어지더라도 소비자들의 원금 일부는 보장될 수 있다.

대규모 손실을 막기 위해 은행의 수수료는 줄이고, 고객 수익률을 상향 조정하는 방안도 유력한 안(案)이다.

은행들은 증권사가 발행하는 ELS를 바탕으로 신탁 수수료 등을 더해서 신탁상품을 만들어 ELT를 판매한다. 은행들이 ELT 상품을 설계할 때 은행 수수료를 내리면 고객들이 받는 수익률이 높아질 수 있다.

상품에 가입자들이 보다 빠르게 이익을 볼 수 있도록 조기상환 조건을 낮추는 방안도 있다. 은행이 판매하는 ELF·ELT 상품은 통상 6개월마다 조기상환 조건이 설정돼 있다. 예컨대 상품 가입 후 6개월 시점에 H지수가 8500이 되면 조기상환토록 돼 있던 것을, 7000 이상이면 조기상환토록 한다면 고객들의 원금이 더욱 보장되고 상환도 빨라진다.

이미 일부 은행은 원금 보장성을 높이는 방향으로 상품 구조를 바꿨다. 향후 금융당국과 설계사·판매사 간 ELS 대규모 손실 방지책 논의 과정에서도 이런 방안들이 논의될 것으로 보인다.

다만 원금 보장성이 높아지면 그만큼 수익률이 떨어지고, 상품의 매력도가 낮아질 수 있는 만큼 중간지점을 찾는 게 관건이다.

■자율배상·자율규제 나서는 銀, 국민·농협 기본배상 40% 전망

은행권에서는 금융감독원 책임분담기준안 수용 여부, 예상 배상금액 산정 등을 비롯해 제도 개선도 서두를 계획이다.

은행연합회를 중심으로 불완전판매 방지를 위한 '모범규준' 형식의 자율규제 방안을 마련하고, 은행별로도 재발방지책을 마련하는 것이다.

금융당국은 금융연구원, 은행연합회 등을 통해 각 은행의 ELS 판매절차 및 소비자보호방안 자료를 취합 중이다. 은행연합회에서도 사원은행의 사례를 조사하고 당국에 기초자료를 제공한 것으로 알려졌다.

조용병 은행연합회장은 전날 "자본시장과 관련된 부분에 대해 연합회 자율규제를 포함해 살펴보고, 사원은행들과 협의해 자율규제를 강화할 것"이라고 밝힌 바 있다. 프라이빗 뱅커(PB)의 전문성 강화와 투자상품 설명서 보완, 판매채널 제한 등 금융소비자 보호를 위한 다양한 방안이 논의될 전망이다.

이런 가운데 KB국민은행·NH농협은행의 기본배상비율이 40%로 추정돼 은행들에서는 잔뜩 긴장하고 있다.

투자자 손실률과 손실배상비율을 각각 50%, 40%로 가정해 계산한 결과 KB국민은행이 물어줘야할 돈이 상반기에만 9489억원에 달하는 것으로 집계됐다. 이미 H지수 고점에 '물렸던' 대다수 투자자들의 손실이 가시화된 상황에서 국민은행과 마찬가지로 기본 40% 배상을 고려하고 있다고 알려진 NH농협은행도 1466억원을 배상액으로 써야한다.

은행들이 배상에 들어가는 비용만큼 대손충당금 적립 규모를 줄인다면 올해 실적은 지난해와 비슷한 규모일 것이라는 전망이 나온다.

dearname@fnnews.com 김나경 박문수 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지