당기순이익 전년比 15% 늘었지만

NIM 축소로 이자이익 증가율 둔화

충당금 산정방식 개선해 추가적립

"은행 건전성 제도 지속 정비 예정"

NIM 축소로 이자이익 증가율 둔화

충당금 산정방식 개선해 추가적립

"은행 건전성 제도 지속 정비 예정"

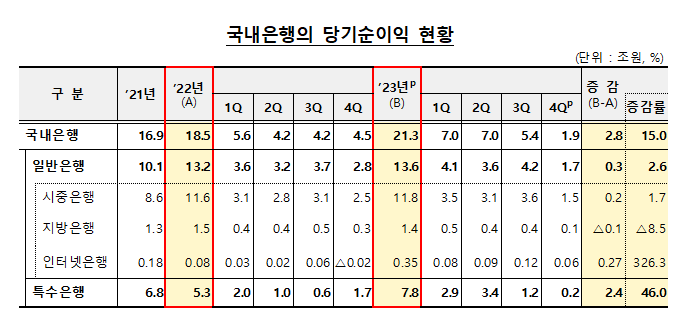

[파이낸셜뉴스] 2023년 중 국내은행 당기순이익이 21조3000억원으로 전년 대비 2조8000억원(+15%) 증가했다. 이자수익자산 확대와 시장금리 하락으로 이자이익과 비이자이익이 각각 3조2000억원, 2조4000억원 증가하면서다. 대내외 불확실성을 대비한 손실흡수능력 확충을 위해 국내은행은 대손충당금을 전년 대비 3조6000억원 더 쌓았다.

15일 금융감독원은 '2023년 국내은행 영업실적(잠정)'을 통해 이같이 밝혔다. 2023년 중 국내은행 총자산순이익률(ROA)는 0.58%로 전년(0.52%) 대비 0.06%p 상승했다. 자기자본순이익률(ROE)는 7.92%로 전년(7.42%) 대비 0.50%p 올랐다.

항목별로 이자이익이 59조2000억원으로 순이자마진(NIM) 확대에 따라 전년(55조9000억원) 대비 3조2000억원(+5.8%) 증가했으나 전년 대비 증가율이 크게 둔화했다. 순이자마진도 지난 2022년 4·4분기를 고점으로 축소하는 추세다.

비이자이익은 5조8000억원을 기록해 전년(3조5000억원) 대비 2조4000억원(+68%) 증가한 것으로 나타났다. 시장금리가 하락하면서 유가증권평가·매매이익 등 유가증권 관련 이익(5조원) 이 전년 대비 4조9000억원 크게 증가한 데 주로 기인했다. 구체적으로 유가증권 매매이익이 1조1000억원, 평가이익이 3조8000억원 늘었다.

판매비와 관리비는 26조6000억원으로 전년(26조3000억원) 대비 3000억원(+1.1%) 증가한 것으로 파악됐다. 퇴직급여(-3000억원) 및 명예퇴직급여(-1000억원) 감소 등 인건비가 5000억원 줄어든 반면 물건비가 7000억원 늘어나면서다.

대손비용은 10조원으로 전년(6조4000억원) 대비 3조6000억원(+55.6%) 증가했다. 이는 대손충당금 산정방식을 개선하면서 대손충당금을 추가 적립했기 때문이다.

금감원은 "2024년의 경우 고금리에 따른 신용리스크 확대 우려 및 순이자마진 축소 가능성 등 리스크요인이 잠재돼 있다"며 "은행이 위기대응능력을 갖추고 본연의 자금중개 기능을 안정적으로 수행할 수 있도록 은행 건전성 제도를 지속 정비해 나갈 예정"이라고 밝혔다.

seung@fnnews.com 이승연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지