금값 연초 이후 13.39% 급등세

금광기업 편입상품 실적도 껑충

인건비 등 에너지 생산비용 증가

대표 채굴기업 수익성은 저조

금광기업 편입상품 실적도 껑충

인건비 등 에너지 생산비용 증가

대표 채굴기업 수익성은 저조

금값이 상승 가도를 달리면서 금 채굴기업에 투자하는 상장지수펀드(ETF)들의 수익률도 상승세다. 미국증시에 상장된 레버리지 상품은 한 달 만에 30%대 성과를 내기도 했다.

다만, 금 자체가 아니라 관련 기업에 투자하는 만큼 수익성에 따라 주가 변동성이 커질 수 있다는 경고가 나온다.

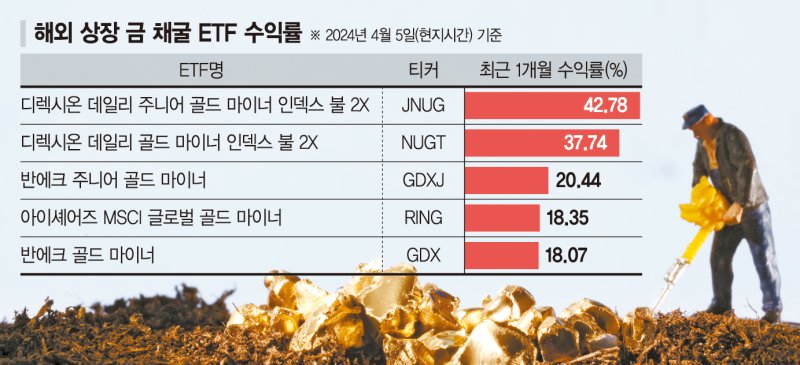

9일 금융투자업계에 따르면 '반에크 골드 마이너(티커 GDX)'의 최근 1개월 수익률(5일 기준)은 18.07%로 집계됐다. 이 상품은 미국·캐나다·호주 등 전 세계 50여개 금 채굴기업에 투자하며, 운용자산(AUM)은 141억달러(약 19조원)에 이른다.

전 세계 소형 금광기업 주식을 편입하는 '반에크 주니어 골드 마이너(GDXJ)', 블랙록이 운용하는 '아이셰어즈 MSCI 글로벌 골드 마이너(RING)'도 이 기간 각각 20.44%, 18.35%의 성과를 보였다. 레버리지 상품들은 수익률이 30%를 넘었다. '디렉시온 데일리 주니어 골드 마이너 인덱스 불 2X(JNUG)'와 '디렉시온 데일리 골드 마이너 인덱스 불 2X(NUGT)'는 같은 기간 42.78%, 37.74%의 높은 수익률을 기록했다. 지난 1월 국내에 등장한 'HANARO 글로벌금채굴기업' 역시 상장 이후 24.00%(8일 기준) 올랐다.

금값이 천정부지로 뛰면서 이를 공급하는 기업에 수요가 몰린 결과로 풀이된다. 뉴욕상품거래소(COMEX)에서 8일 기준 금값은 트로이온스당 2351.00달러를 가리켰다. 1개월 전(2185.50달러) 대비 7.57%, 연초 이후로는 13.39% 상승했다.

미국 금리인하 기대감, 글로벌 경제 불확실성 등이 겹친 때문이다. 일반적으로 미국 금리가 떨어지면 달러 약세장이 펼쳐지고, 대체재로 기능하는 금의 가치는 오르게 된다.

특히 각국 중앙은행들이 금 매입에 나서면서 수요를 키웠다. 한화투자증권에 따르면 2016~2021년 중앙은행들의 연 평균 매입량은 457t에 불과했으나 2022년(1082t)과 2023년(1037t)에는 대폭 늘었다. 금 채굴기업들이 이런 수요를 충족시키는 만큼 그들의 주가는 대체로 금 현물가격과 동행하는 특성을 보인다.

하지만 개별 종목 투자는 증시 상황이나 해당 기업의 자체적 문제로 인해 변동성이 확대될 수밖에 없다.

무엇보다 대표적인 금 채굴기업들의 수익성이 저조하다. 대다수 사장지수펀드(ETF)들이 품고 있는 세계 최대 생산기업 미국의 뉴몬트는 세전이익이 2019년 36억7000만달러에서 4년 연속으로 감소, 지난해에는 17억달러의 손실을 냈다. 베릭골드도 2020~2021년 40%대였던 영업이익률이 지난해 말 기준으로 26.18%까지 내려왔다. 한화투자증권 박영훈 연구원은 "금값 상승에도 실적 부진이 이어지는 원인은 생산비용 증가"라며 "인건비와 에너지 가격이 뛰고, 저품위 광석 처리에 따른 비용 상승이 복합적으로 작용한 때문"이라고 설명했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지