관련종목▶

[파이낸셜뉴스] 대신증권은 지난 21일 포스코인터내셔널의 목표주가를 6만8000원에서 7만6000원으로 높였다. 2024년 이익 전망치 하향 조정에도 불구, 정부의 영일만 석유·가스 탐사 계획을 반영한 멀티플을 부여해서다.

이태환 연구원은 "포스코인터내셔널은 과거 동해-1, 2 가스전 탐사∙개발 이력과 함께, 단순 지분투자를 제외한 해상가스전의 탐사-개발-생산∙판매 경험을 온전히 보유한 업체"라고 밝혔다.

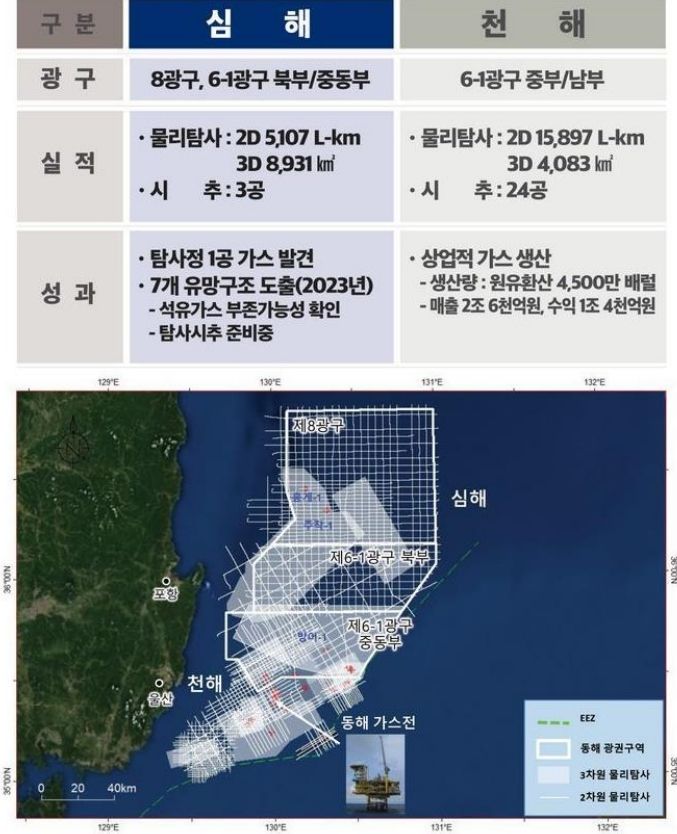

이 연구원은 "정부는 포항 영일만 일대(8, 6-1광구)에 석유·가스의 35억 배럴 이상 매장 가능성을 확인했다. 탐사시추 계획을 승인했음을 발표했다. 탐사 결과 발표는 2025년 상반기 중으로 예상했다. 매장 여부 및 매장량 확인결과를 바탕으로 개발 진행의 가부가 결정될 것"이라고 설명했다.

포스코인터내셔널은 과거 미얀마 정부로부터 탐사권 획득 후 A-1, A-3 광구 탐사 성공, 생산물분배계약(PSC) 체결, CNUOC∙MOGE에 대한 30년 장기판매계약 체결 등 해양 업스트림 개발 능력이 가장 검증된 국내업체다. 미얀마 A-3 4단계(Mahar 가스전) 추가 생산 및 말레이시아 PM-524 광구, 인도네시아 Bunga 광구의 운영권을 확보해 신규 탐사 예정에 있는 등 현재 진행형인 플레이어다. 대신증권은 가스전 개발 현실화 가정 시, 포스코인터내셔널의 참여 가능성이 높다고 판단했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지