2분기 순익 예상보다 더 좋을듯

9일 증권업계에 따르면 하나증권은 이날 KB금융, 신한지주, 하나금융지주의 목표주가를 평균 22.3% 높였다.

하나증권 박혜진 연구원은 "밸류업 프로그램으로 은행주에 대한 배당 규제 완화가 점차 가시화되고 있어 디스카운트 요인을 제외했다"며 "CET1(보통주자본비율)에 따라 앞으로 펼칠 수 있는 자본정책의 운신의 폭이 다르므로 해당 비율이 높을수록 목표 주가순자산비율(PBR)을 높게 부여했다"고 전했다.

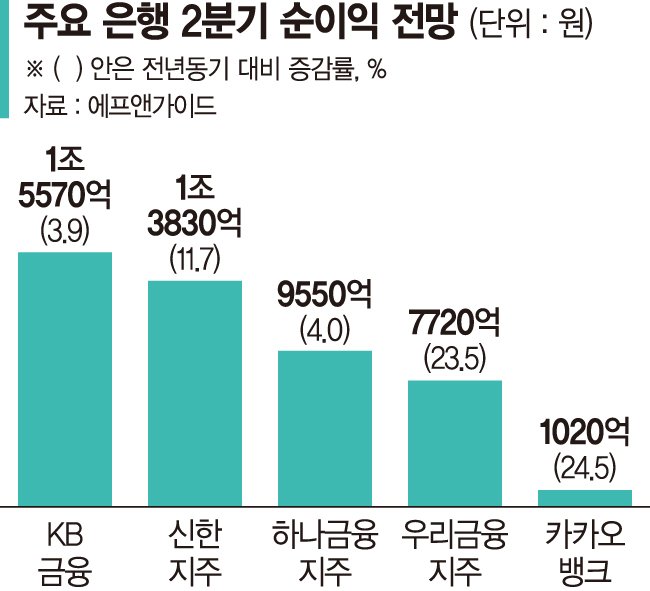

KB금융, 카카오뱅크, 신한지주, 하나금융지주, 우리금융지주 등 5개사의 올해 2·4분기 순이익은 컨센서스(4조6000억원)를 약 3.7% 상회할 것으로 추정했다. 특히 KB금융의 경우 사상 최대 분기이익이 기대된다.

미래에셋증권은 이를 기반으로 지난 8일 KB금융의 목표가를 기존 10만원에서 11만원으로 상향했다.

미래에셋증권 정태준 연구원은 "KB금융의 2·4분기 순이익은 컨센서스를 6.6% 웃돌 것"이라며 "부동산 프로젝트파이낸싱(PF) 관련 추가 충당금 적립 규모가 적을 것으로 예상하고, H지수 반등에 따라 1·4분기에 적립한 주가연계증권(ELS) 충담금 일부가 환입될 것"이라고 진단했다.

한국투자증권은 KB금융(10만원), 하나금융지주(8만3000원), 신한지주(6만7000원) 등 3개사의 목표가를 이날 일제히 높였다. 은행 대출이 전분기 대비 1.9% 증가할 것이라는 분석도 내놨다. 한국투자증권 백두산 연구원은 "은행이 영업을 집중하고 있는 기업대출뿐만 아니라 정책금융 위주로 가계대출도 견조하게 증가하고 있다"고 말했다.

키움증권 김은갑 연구원은 "대출증가율이 기존 전망치 이상으로 높아지고 있다"며 "지난 5월 말까지 총대출증가율은 전년동기 대비 6.2%에 달하는데 주택거래 증가에 따른 주택담보대출 증가 영향이 크다"고 설명했다.

은행주의 목표가 상향과 발맞춰 연기금의 비중 확대 움직임이 눈에 띈다. 연기금은 최근 3거래일 연속 KB금융의 주식을 사들였고, 신한지주에 대해서는 지난달 26일 이후 단 하루를 제외한 모든 거래일에 매수 우위를 나타냈다.

앞서 신한지주는 분기 1500억원 규모의 자사주 매입, 소각 계획을 발표한 바 있다. 큰 변동이 없는 한 연간 6000억원의 자사주 매입, 소각이 이뤄질 전망이다. 하나금융지주도 최근 한 달간 연기금 순매수가 100억원 넘게 집중됐다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지