현금 뿐만 아니라 주식도 증여 공제 가능

증여세 신고, 양도세 고려 땐 절세효과 커

증여세 신고, 양도세 고려 땐 절세효과 커

[파이낸셜뉴스] 증여는 뜨거운 이슈다. 국회 청문회 때 빠지지 않고 등장하는 '아빠 찬스'논란 중 하나가 증여 문제다. 청문회에 나선 장관 후보자가 자식들에게 증여를 활용해 재산 불리기를 도왔다는 것이다. 청문회를 앞둔 모 대법관 후보의 20대 딸이 부모 차용, 증여금으로 7억원 주택을 갭투자로 마련했다는 게 가장 최근 뉴스다. 그 과정에서 증여세 납부 등은 문제가 없는 것으로 보이지만 국민 감정선을 자극하는 면은 있다. 그런 논란에도 부모 혹은 조부모 세대에 이룬 부를 후손에게 이전하는 증여는 갈수록 늘고 있다. 국세청에 따르면 20살 미만 미성년자 증여는 2023년 1만3637건(신고기준)으로 2019년보다 약 44% 가량 늘었다. 조기 증여가 절세효과가 높다는 인식도 한 몫했다. 청문회만의 이슈가 아니라 증여는 사회현상이다.

증여재산공제 활용이 기본

부모에게 돈을 빌려도 이자는 내야 한다. 가족끼리도 돈 거래는 깔끔하게 하자는 게 아니다. 세무당국이 쳐다보고 있어서다. 세법에서 정하는 가족간 대출 이자율은 연 4.6%다. 하지만 증여재산공제를 활용하면 절세를 통해 재산을 넘겨줄 수 있다. 공제 한도는 물론 있다.

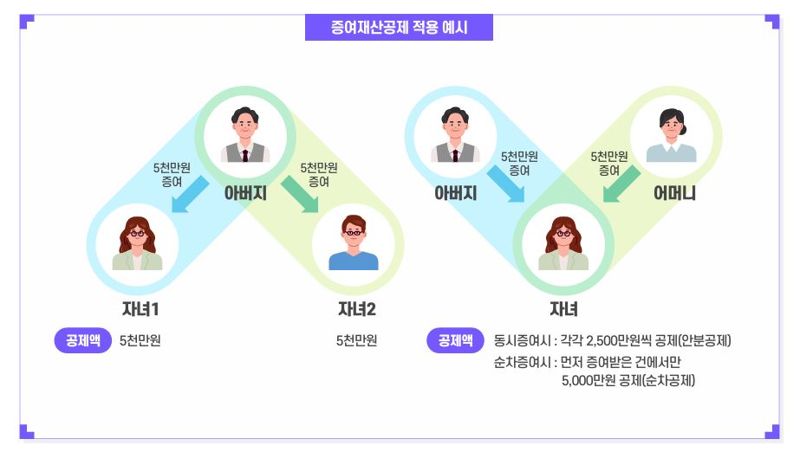

증여재산공제는 증여재산가액에서 일정 금액을 빼고 세금을 부과한다는 게 핵심이다. 10년간 금액 한도를 정해 뒀다. 예들 들면 아버지와 어머니가 각각 한 자녀에게 증여하는 경우, 5000만원 한도는 공제된다. 미성년자는 2000만원 한도다. 아버지가 3000만원을 증여했다면 어머니는 2000만원을 해야 한다. 5000만원을 넘는 금액은 증여세가 부과된다. 배우자는 6억원이다. 6촌 이내 혈족, 4촌 이내 인척은 1000만원이 한도다.

조기 증여 증가는 절세효과가 상당하기 때문이다. 특히 주식이나 부동산 등 가치 상승이 기대되는 자산을 자녀에게 미리 증여하면 가치 상승분은 자녀에게 귀속돼 절세효과가 발생한다. 10년마다 성인 자녀는 최대 5000만원, 미성년 자녀는 최대 2000만원에 해당하는 증여세를 면제받는다. 예컨대 자녀가 0세일 때 2000만원을 증여세 없이 증여했다면 10세부터는 다시 최대 2000만원을 증여세 없이 줄 수 있다.

혼인·출산 때 1억원 추가 공제

올해 신설된 혼인·출산 증여재산공제 제도도 활용 가능하다. 혼인 신고일 전후 2년 이내 또는 자녀 출생일·입양신고일부터 2년 이내' 직계존손으로부터 증여를 받은면 기존 증여재산공제와 별도로 1억원을 추가로 공제해 준다.

현금 뿐만 아니라 부동산, 주식 등을 증여받아도 혼인·출산 증여재산공제 적용이 가능하다는 부분이다. 증여재산공제와 혼인·출산 증여재산공제를 최대한 활용한다고 하면 신혼 부부는 3억원을 공제 받을 수 있는 셈이다.

다만 국세청은 공제가 적용되지 않는 주요 증여재산도 명시하고 있다. 보험을 이용한 증여, 저가 또는 고가 매매에 따라 얻은 이익, 부동산을 무상으로 사용해 얻은 이익 등은 증여세를 매긴다는 의미다.

주목할 부분은 혼인·출산 증여재산공제는 평생 1억원 한도로 적용된다는 것이다. 일반적인 증여재산공제는 10년 한도다. 이 공제는 재산을 받은 수증자를 기준으로 평생 적용 받을 수 있는 한도가 1억원이다. 예들들면 초혼 때 7000만원을 공제받았다면 재혼 때는 3000만원만 가능하다. 또 혼인 때 7000만원을 공제받았다면 첫째를 낳았을 때는 3000만원을 받을 수 있다.

증여세 신고는 3개월 이내

세법에 따르면 상속세는 상속 재산이 5억원(고인 배우자 생존 시 10억원) 이하에 대해 상속세를 부과하지 않는다. 그래서 신고를 하지 않지만 사망 10년 이내 받는 돈도 상속재산에 포함되면서 상속세를 부과받는 경우도 많다. 그만큼 신고가 중요하다는 의미다.

증여도 마찬가지다. 성인인 A씨는 부모님으로부터 5000만원을 증여받았다. 공제 5000만원을 적용하면 납부할 세액이 없어 신고를 하지 않았다. 하지만 추후를 고려하면 3개월 이내 증여 신고를 하는 게 유리할 수 있다. 만약 A씨가 5000만원으로 부동산을 매입했고 이를 나중에 판 후 양도소득세를 계산할 때 증여세 신고내용으로 취득가액을 인정받을 수 있다. 양도소득을 줄일 수 있어 절세 효과가 있다.

그럼 증여세 산정은 어떻게 할까. 증여세는 증여재산에서 공제액을 뺀 과세표준 금액에 세율을 곱한 뒤 누진 공제액을 제외하면 된다. 증여세 과세표준 구간과 세율은 2000년 개편 이후 지금까지 바뀌지 않고 있다. 상속세와 마찬가지로 5단계 초과 누진세율 구조다. 최저·최고 세율은 각각 10%, 50%다.

예를들면 부모에게서 6억원의 아파트를 증여받은 경우 증여자가 직계존속이기 때문에 5000만원을 제외한 5억5000만원이 과세표준이 된다. 과세표준 5억원 초과~10억원 이하 세율은 30%다. 5억5000만원에 30%를 곱한 뒤 해당 구간의 누진 공제액(6000만원)을 제외해 산출하는 최종 납부 증여세는 1억500만원이다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지