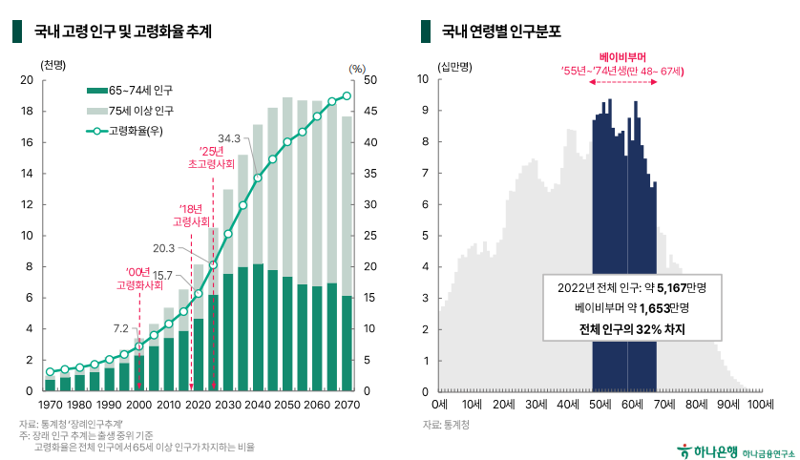

인구 3분의 1 차지하는 베이비부머 고령층 편입

은퇴자산 관리 및 상속증여 수요 커져

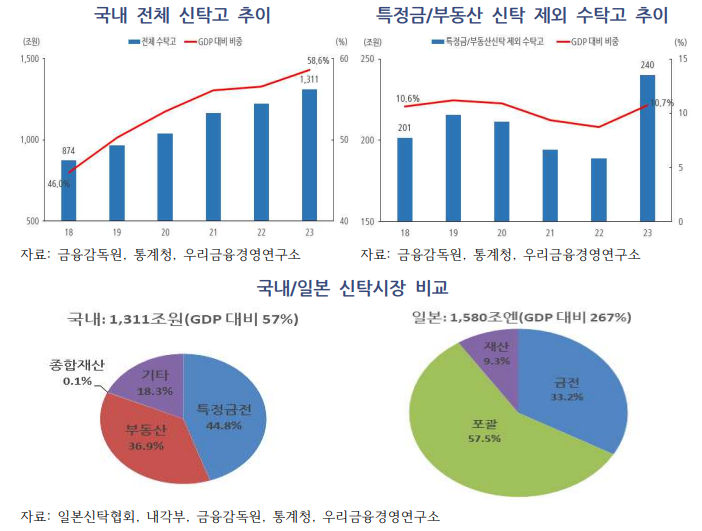

銀 재산신탁 규모 200조원 돌파

하나銀 유언대용신탁 특화 브랜딩으로 선점

신한·우리·농협銀 특화채널 등 경쟁력 강화 박차

5~7년 사이 더 커질 유언·상속신탁 시장

銀, 신탁업 혁신 위해 규제 완화도 건의

은퇴자산 관리 및 상속증여 수요 커져

銀 재산신탁 규모 200조원 돌파

하나銀 유언대용신탁 특화 브랜딩으로 선점

신한·우리·농협銀 특화채널 등 경쟁력 강화 박차

5~7년 사이 더 커질 유언·상속신탁 시장

銀, 신탁업 혁신 위해 규제 완화도 건의

하나銀 쏘아올린 종합재산신탁, 신한·우리·농협도 박차

18일 금융권에 따르면 은행 중심 금융지주회사들은 자산관리 분야 경쟁력 제고를 위해 종합재산신탁 상품·서비스와 채널 전략을 짜는 데 역량을 집중시키고 있다. '신탁 명가' 하나은행은 지난 4월 서울 강남구 하나은행 플레이스1(Place1)에 금융권 최초로 시니어 손님 대상 유산정리 서비스를 제공하는 특화 채널 '시니어라운지'를 개설했다. 지난 2010년 유언대용신탁 상속플랜을 출시한 후 기업승계 신탁까지 발을 넓힌 하나은행이 유언대용신탁 전문브랜드인 '리빙트러스트'에 이어 시니어라운지까지 개설하면서 은행권의 경쟁이 본격화됐다.

실제 우리금융은 임종룡 회장 주재로 회의를 갖고 하나은행의 신탁사업 특장점, 유언대용신탁 시장이 활성화된 일본 은행 사례를 논의했다. 우리은행은 재작년부터 유언대용신탁을 '내리사랑 신탁'으로 브랜딩하고 전국의 자산관리(WM) 특화 점포뿐 아니라 영업점에서 관련 상담을 진행 중이다. 우리은행 관계자는 "일반 영업점을 통해서도 유언대용신탁과 관련한 상담이 오면 다 지원을 하고 있다"며 "특화 고객군을 대상으로 하는 채널을 추가할지 고민 중"이라고 했다.

상대적으로 후발주자로 꼽히는 NH농협은행도 대중 부유층을 겨냥해서 종합재산신탁을 강화할 예정이다. 농협은행은 현장 조사 등을 통해 벤치마킹할 수 있는 타 은행 사례들을 취합하고 있다. 향후 WM 특화센터를 20개 더 늘리고, 서울 내 WM 특화점포 개설도 검토한다. 농협은행은 부행장 이상 임원이 모여 WM 경쟁력 강화방안을 논의할 것으로 알려졌다.

신한은행은 내년 5월 사전 상담관리·계약서 전산화 등을 포함한 유언대용신탁 신(新) 시스템을 출시할 예정이다. 다수 상속인 관리·상속 지급 스케줄 관리와 수익자 상속 비율 및 특약사항 등 계약서 관리 시스템을 구축해 유언대용신탁 기반을 넓힐 데이터를 집약하는 것이다. 앞서 신한은행은 2021년 유언대용신탁 전담팀을 꾸렸고, 지난 4월 대한상공회의소에 '신한 신탁라운지' 문을 열었다.

|

|

|||||||||||||

銀 재산신탁 200조 시대

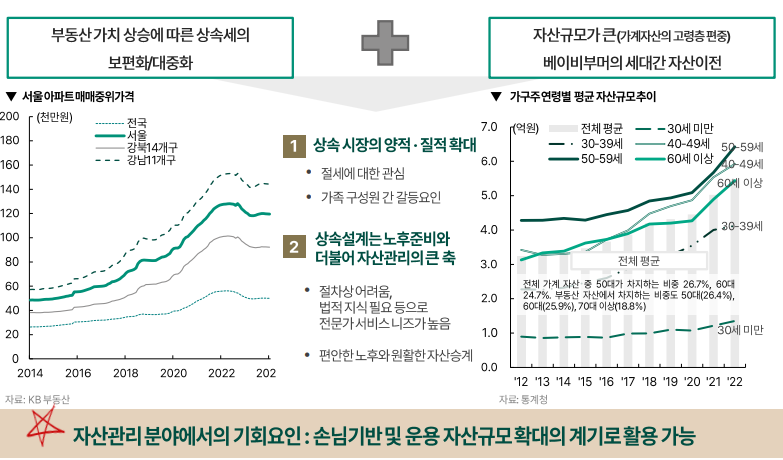

은행들의 신탁 경쟁은 수치로도 증명된다. 은행연합회에 따르면 지난 3월 말 일반은행 재산신탁 규모는 206조2963억원으로 지난 2020년(147조8825억원)에 비해 60조원 가까이 늘었다. 퇴직연금 및 특정금전신탁 등을 포함한 금전신탁은 지난 2021년 약 216조원으로 200조원을 돌파한 후 올 3월말 기준 286조1227억원까지 늘었다.

우리금융연구소에 따르면 올해 1·4분기 5대 은행(KB국민·신한·하나·우리·NH농협) 유언대용신탁 누적금액은 약 3조3000억원으로 전년동기대비 43% 증가했다.

'예대마진' 이익 의존도가 높은 은행들이 신탁사업에 투자하는 건 인구구조 변화라는 거대 트렌드 속에 자산관리·승계 수요가 폭발적으로 늘어날 것으로 예상되기 때문이다. 하나은행 하나금융연구소의 '대한민국 중산층의 상속에 대한 인식 및 경험' 조사 결과에 따르면 "상속은 더 이상 부자들의 이야기가 아니다"라는 응답이 40대에서 48%, 50대에서 42%, 60대 이상 38%로 나타났다. 상속을 위해 금융자산을 확대하고, 유언대용신탁을 향후 활용할 의향이 높다는 결과도 나왔다. 은행이 유산정리 서비스를 제공할 경우 이용할 의향이 있다는 응답은 67%로 '공신력 있는 은행' 서비스에 대한 선호도가 높은 것으로 조사됐다.

신탁업 경쟁력 강화에 나선 은행들은 '뉴시니어 자산관리' 서비스를 확충하기 위해 규제 완화가 필요하다고 본다. 국내 금융사가 법무법인이나 세무법인 등 비금융 전문기관을 활용해 서비스를 제공할 수 있도록 업무 위탁 범위를 넓혀주고, 불특정 대상 신탁광고를 허용해주는 방안 등이다. 채무와 담보권 등으로 신탁 취급재산을 넓히고, 신탁주식 의결권 확대도 금융당국 등에 적극 건의하고 있다. 한 은행권 관계자는 "영미 등 서구권, 일본 사례를 보면 신탁이 고객의 부를 관리 및 운용하고 세대간 부를 이전하는 핵심적 역할을 하고 있다"면서 "금융상품의 그릇으로서의 신탁이 아니라 고객의 부를 관리·운용·이전하는 종합 솔루션으로서 신탁의 역할이 향후 5~7년 내 더욱 커질 것"이라고 말했다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지