관련종목▶

HD현대重·HD현대미포

실적발표 후 목표주가 상향

GS건설·삼성E&A도 급등세

실적발표 후 목표주가 상향

GS건설·삼성E&A도 급등세

'깜짝 실적'을 내놓은 62개 상장사 중에서 실적발표 이후 주가가 오른 상장사는 30곳으로 절반이 안 되는 것으로 나타났다. 지난 5일 '블랙 먼데이' 충격으로 증시의 변동성이 확대되면서 호실적에도 주가가 떨어진 곳이 더 많았다는 의미다.

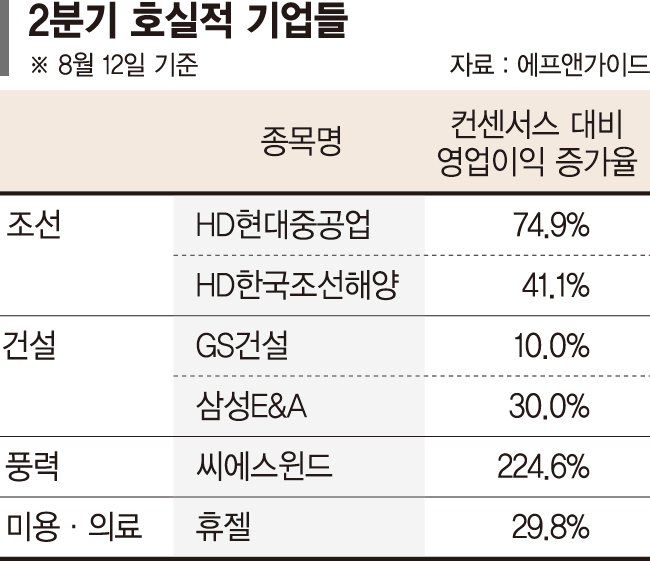

이번 폭락장을 견뎌낸 실적주 가운데 수익률이 눈에 띠는 업종은 단연 조선주가 꼽힌다. HD현대중공업은 컨센서스(1119억원)보다 74.9% 높은 영업이익(1956억원)을 기록했다. HD한국조선해양(3764억원)도 컨센서스 대비 41.1% 많았고, HD현대미포는 당초 적자 전망이었으나 실제로는 흑자를 냈다. 실적발표 이후 수익률은 HD현대중공업(20.8%), HD한국조선해양(6.8%), HD현대미포(6.75%) 순이다.

증권가가 조선업종의 장기적인 이익 개선 전망을 내놓은 영향이다. 특히 HD현대중공업과 HD현대미포는 실적발표 후 나온 모든 종목분석보고서(24건)가 목표주가를 상향 조정했다.

삼성증권 한영수 연구원은 "외국인 고용인력들의 생산성 개선과 이에 따른 저가 프로젝트 소진 가속화, 철강재 가격 안정화로 조선사들의 손익은 연말로 갈수록 더욱 의미 있게 개선될 것"이라며 "그간의 과거 사례들로 밸류에이션을 따졌던 조선업종도 이익에 기반한 가치 평가가 가능해질 것"이라고 기대감을 표시했다.

건설주의 선전도 눈에 띤다. GS건설(937억원)과 삼성E&A(2626억원)는 각각 컨센서스 대비 10.0%, 30.0% 높은 영업이익을 냈다. 이에 주가는 실적발표 전에 비해 각각 7.7%, 8.8% 올랐다.

건설업종은 부동산 시장 부진으로 2022년 하반기 이후 줄곧 주가가 부진했다. 하지만 최근 금리인하 기대감과 주가의 저점 인식으로 관심이 커지고 있다.

KB증권 장문준 연구원은 "건설업종 대부분이 주택원가율과 현금흐름 악화를 겪고 있는 반면, 삼성E&A는 주택사업을 영위하지 않고 있다는 점에서, GS건설은 원가율 개선 속도가 빠르다는 측면에서 추천종목으로 꼽는다"고 전했다.

한편 '의미 있는 실적 개선'이라는 평가가 많은 종목은 주가 급등으로 이어졌다. 풍력타워업체 씨에스윈드와 미용·의료기업 휴젤이 대표적이다.

씨에스윈드는 컨센서스 대비 224.6% 높은 1303억원을, 휴젤은 29.8% 웃도는 424억원의 영업이익을 각각 기록했다. 이들 기업은 실적발표 하루 만에 10%가 넘는 주가 상승률을 나타내기도 했다. 교보증권 박건영 연구원은 "씨에스윈드는 아직 풍력산업이 완벽히 회복되지 않았음에도 자회사 블라트의 수익성 개선, 견고한 타워·부품 매출, 미국 생산법인의 정상화가 긍정적"이라고 진단했다.

nodelay@fnnews.com 박지연 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지