NB라텍스 수출, 전월에 비해 물량 12.5% 늘고 가격 1.5% 상승

[파이낸셜뉴스] 금호석유화학이 주력 합성고무 제품인 NB라텍스 시황 강세로 안정적인 실적을 이어갈 것으로 분석됐다. 다만 핵심원료인 부타디엔(BD) 가격이 높은 수준을 유지하는 데다가 컨테이너 비용 부담 등으로 상승폭은 제한적일 전망이다.

10일 현대차증권에 따르면 8월 NB라텍스 수출은 전월에 비해 물량은 12.5% 늘고 가격은 1.5% 상승한 것으로 나타났다. 스타이렌부타디엔고무(SBR)는 수출 물량이 전월보다 9.8% 감소했지만 가격은 1.9%가 올랐다.

강동진 현대차증권 연구원은 "금호석유화학이 NB라텍스 신규 생산능력(Capa) 가동 물량 효과 및 원재료 가격 하락으로 2025년까지 실적 강세를 이어갈 것"이라면서도 "다만 BD 가격 강세로 스프레드(제품-원료간 가격차)가 크게 개선되지는 못하고 있다"고 설명했다.

현대차증권은 전방사업인 라텍스 장갑 재고 축소, 미국 식품의약국(FDA)의 중국 장갑 수입 규제, 2026년 미국의 대중국 관세 인상 등으로 말레이시아산 장갑 수요가 확대될 것으로 내다봤다.

이에 금호석유화학도 수요 개선시기에 접어들었고 신규 캐파 236킬로톤(KTPA)이 3·4분기부터 가동하면서 수출 물량이 지속적으로 증가할 것으로 전망했다.

올해 4·4분기(710KTPA) 기준 가동률은 60%로 전분기(56%) 대비 소폭 개선되며 가동률 개선 여유는 충분하다는 것이다.

SBR은 가격 상승이 이어지고 있지만 8월 수출 물량 감소가 일시적인 것인지 확인할 필요가 있다고 분석했다. 미쉐린 타이어에서 제공하는 타이어 판매는 유럽 호조, 중국 부진, 미국 정체로 견조한 수준이라 급격한 개선보다는 안정적인 수준을 유지할 것으로 판단했다.

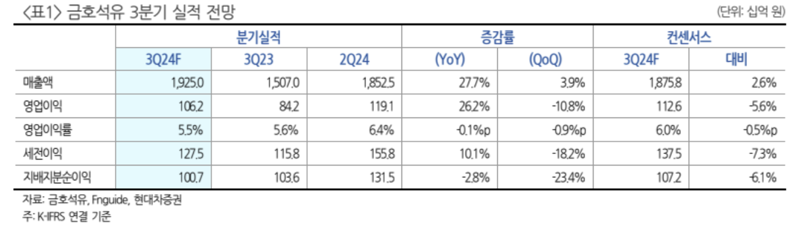

강 연구원은 "NB라텍스 수출 물량이 지속적으로 성장하고 있지만 스프레드는 2·4분기 대비 하락한 데다가 SBR은 수출물량 감소로 스프레드 개선 효과가 일부 상쇄되는 등 3·4분기 실적은 추정치를 밑돌 전망"이라면서도 "NB라텍스 수출 증대에 따른 절대 영업이익 수준 개선이 이어지는 가운데 높은 수준을 유지하는 컨테이너 운임이 하향 안정화되고 있어 실적 개선세는 이어질 것"이라고 분석했다.

kim091@fnnews.com 김영권 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지