국제유가 하락으로 재고평가손실 확대되며 1500억대 적자 전망

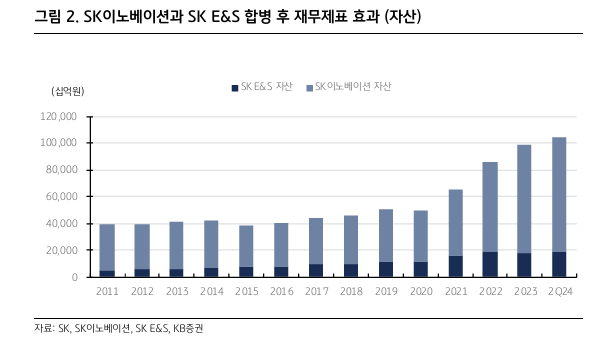

SK E&S와의 합병 순항...시너지 확대 및 SK온 재무안정화 기대

SK E&S와의 합병 순항...시너지 확대 및 SK온 재무안정화 기대

[파이낸셜뉴스] SK이노베이션이 올해 3·4분기 국제유가 및 주요 석유화학제품 가격 하락으로 영업 적자가 확대될 것으로 전망됐다. 다만 SK E&S와의 합병에 따른 시너지 확대로 향후 전망은 긍정적으로 분석됐다.

20일 KB증권에 따르면 SK이노베이션의 3·4분기 영업이익은 1583억원 적자를 기록할 것으로 추정됐다. 정유부문은 정제마진이 2·4분기와 유사하지만 국제유가 하락으로 재고평가손실 및 부정적 래깅(원료투입시차) 효과가 예상됐다.

화학부문은 파라자일렌(PX) 마진 하락으로, 자원개발(E&P)은 유가 하락 영향으로 8~9월 실적 둔화가 전망됐다. 다만 SK온은 전분기대비 판매가격이 5% 상승하고 판매량은 15~20% 증가하면서 적자 축소가 기대됐다.

특히 11월부터 합병되는 SK E&S의 실적 기여가 기대됐다. 핵심 경쟁력은 △가스 직도입에 따른 원가 차이 △경쟁 발전 공기업 대비 인원 효율화 △설비·정비에 따른 에너지 전환 효율성 차이 등이다.

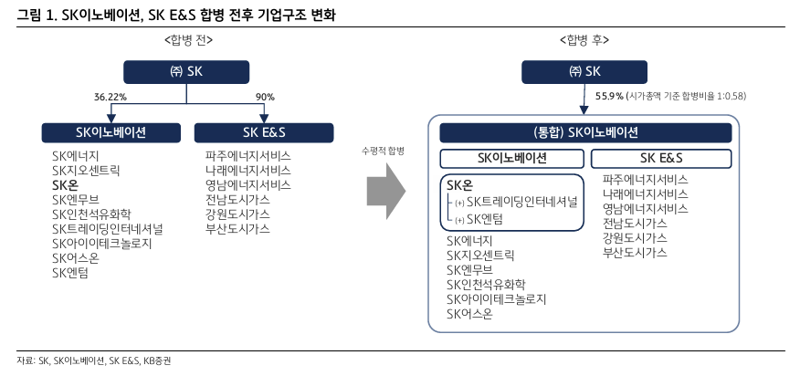

이와 관련 SK이노베이션과 SK E&S간 합병은 성공적으로 마무리될 것으로 전망됐다. 지난달 27일 임시주주총회에서 양사간 합병이 86%의 찬성률로 통과된데 이어 이달 19일까지 진행된 주식매수청구권 행사 청구 규모가 당초 SK이노베이션이 정해둔 한도(8000억원)를 크게 밑도는 3300억원 수준으로 알려졌기 때문이다. 이렇게 되면 SK이노베이션은 5000억~1조원의 여유 자금이 생기게 된다.

전우재 KB증권 연구원은 "양사간 합병에 따른 제품 및 원재료 판매망 시너지와 SK온의 자금조달 안정화 등 합병으로 긍정적 효과가 기대된다"고 설명했다.

kim091@fnnews.com 김영권 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지