관련종목▶

[파이낸셜뉴스] MBK파트너스-영풍은 고려아연의 현금성 자산이 풍부하다는 주장을 20일 반박했다. 고려아연이 영풍과 MBK파트너스는 고려아연의 유동성을 평가절하하기 위해 다른 '빠르게 현금으로 바꿀 수 있는 자산'을 제외했다고 했다는 주장에 대한 답이다.

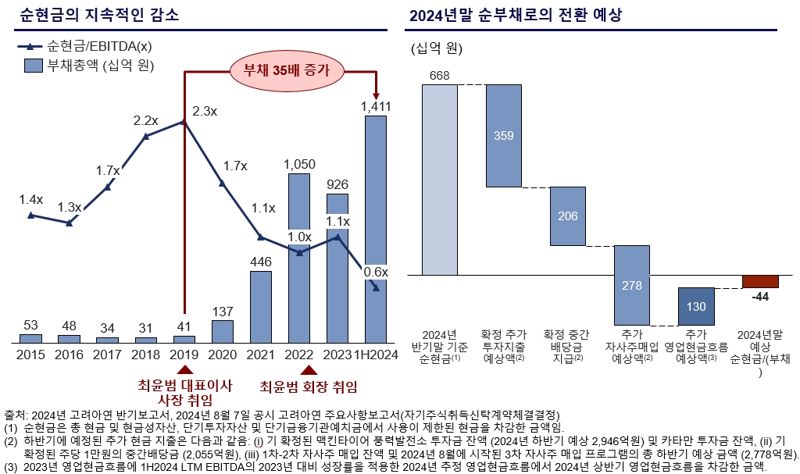

고려아연은 “6월 말 연결 기준 고려아연의 현금(현금및현금성자산·단기금융기관예치금·단기투자자산의 합)은 2조1277억 원이다. 같은 시기 총차입금(단기차입금·유동성장기차입금·유동성사채·장기차입금·사채의 합)는 1조3288억 원”이라고 했다. 이어 “총차입금을 모두 상환해도 7989억 원”이라며 “순차입금 상태가 아닌 순현금 상태이며 올해 12월 말에도 순현금 상태를 유지할 전망”이라고 주장한 바 있다.

이에 대해 MBK파트너스-영풍은 "단기금융기관예치금 2615억원, 단기투자자산 9280억원 다 포함했다. 최윤범 고려아연 회장측에서 제시한 현금 2조1277억원에서 ‘사용이 제한된’ 현금성자산 490억원은 제외했다"며 "차입금의 경우 같은 기간 연결기준 최윤범 회장측에서 제시한 1조3288억원에 리스부채 819억원을 포함했다. 회계 기준 상 차입금에 리스부채는 포함돼야 한다. 최 회장 측은 총차입금에 리스부채를 누락했다고 볼 수 있다. 올해 반기 말 연결기준 순현금은 현금 2조788억원에서 차입금 1조4107억원 제외한 6681억원"이라고 계산했다.

이어 "최윤범 회장 측에서 제시한 현금수치인 2024년 6월 30일 현재 연결기준 순현금 7989억원이 12월 말까지 유지된다고 하더라도 2019년말 순현금 2조5805억원(총 현금 2조6212억원, 차입금 407억원)에서 불과 4.5년만에 1조8000억원 가량이 증발했다는 사실은 변함이 없다"며 "고려아연의 본업인 제련업의 경쟁력을 유지하기 위한 신사업 투자에 필요한 자금은 대부분 차입을 통해 조달한다. 신사업에 12조원 규모로 투자한 이후에는 2029년의 순부채액이 8조5000억원 (현금 1조2700억원, 차입금 9조7500억원)으로 추정된다. 이때 부채비율은 49%, 차입금의존도는 78%까지 악화될 것으로 예상된다. 상각전영업이익(EBITDA) 기준 순부채는 4.9배로써 글로벌 동종기업의 중위값(median) 3.1배보다 높다"고 주장했다.

MBK 파트너스가 부채의 규모가 아니라 부채 증가의 속도를 우려했다. 단기간 내에 이렇게 부채가 빠르게 증가하는 것은 기업 재무건전성측면에서 우려할만한 상황이라고 봤다.

아연·납 생산량 기준 세계 1위 제련업체인 고려아연은 지난해 매출 9조7045억 원, 영업이익 6599억 원을 기록했다. 고려아연은 최근 영풍그룹 전체 매출의 70% 안팎을 차지할 정도로 그룹 내 비중이 크다. 고려아연은 지난해 말 2차전지·그린수소 등 신사업과 제련 사업에 10년 동안 17조 원을 투자해 2033년에 매출 25조3000억 원을 달성하겠다고 발표한 바 있다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지