KDI, '신종 금융상품의 고객자금 보호방안' 보고서

디지털금융으로 확대 중이지만 '파산'땐 보호 못 받아

디지털금융으로 확대 중이지만 '파산'땐 보호 못 받아

[파이낸셜뉴스] 선불충전금, 가상자산 예치금 등 신종 금융상품의 고객자금을 보호하기 위한 사후보호제도가 필요하다는 주장이 나왔다. 은행 예치, 예금보험공사 보호를 결합한 하이브리드형 예금보호제도 도입 필요성이 제기됐다.

한국개발연구원(KDI) 황순주 연구위원은 25일 '신종 금융상품의 고객자금 보호방안' 보고서를 통해 이같이 제안했다.

신종 금융상품 고객자금은 간편결제사의 선불충전금, 가상자산 예치금, P2P 대출 예치금, 상조계약 선수금 등이다.

황 연구위원은 신종 금융상품 관련 고객자금을 현재 18조원으로 추산했지만 향후 디지털 금융 발전과 인구 고령화에 따라 규모가 확대될 가능성이 높다고 내다봤다.

고객자금과 관련한 별도 관리 규제가 있지만 파산이 임박한 업체가 이를 위반할 가능성이 크고, 이 경우 결국 고객 피해로 연결된다고 그는 지적했다.

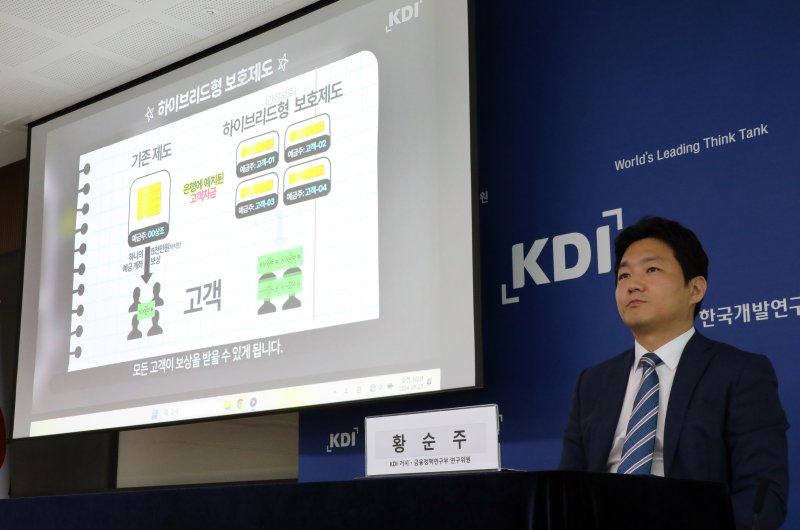

황 연구위원은 하이브리드형 보호제도를 제안했다. 이 제도는 업체가 고객의 자금 중 상당 부분을 은행에 예금으로 예치하고, 업체가 관리하는 나머지 고객 자금은 예금보험공사로부터 직접 보호받는 방식이다.

예를들면 신종금융 업체가 보유한 고객 자금이 100억원이고 업체가 이 중 70억원을 은행에 별도 예치한다면 이 자금은 예금보호를 받게 되므로 고객은 업체 뿐만 아니라 은행이 파산해도 1인당 일정 한도 내 보상을 받을 수 있다.

나머지 30억원도 업체가 직접 예금보험에 가입하면 예보는 업체 파산 시 고객 1인당 일정 한도까지 보상한다.

다만 하이브리드형 보호제도 실행은 현재 법적으로 비금융상품인 신종 금융상품을 예금 보호 대상으로 편입해야 한다. 기존 제도에서 상당한 변경이 필요하다.

황 연구위원은 "초기에는 예금의 정의만 확대한 간접보호 제도를 시행하면서 각종 미비점을 보완하고, 신종 금융상품 관련 고객자금의 중요성이 더욱 커지고 고객의 피해 가능성도 우려될 때 상품별로 선택적으로 하이브리드형 보호제도로 확대 개편하는 방안을 검토할 필요가 있다"고 말했다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지