한은 '9월 금융안정 상황 보고서'

자영업자 대출 증가세, 둔화 지속

비은행권 및 취약차주 연체율은↑

양호한 자산건전성에 타격 없어

자영업자 대출 증가세, 둔화 지속

비은행권 및 취약차주 연체율은↑

양호한 자산건전성에 타격 없어

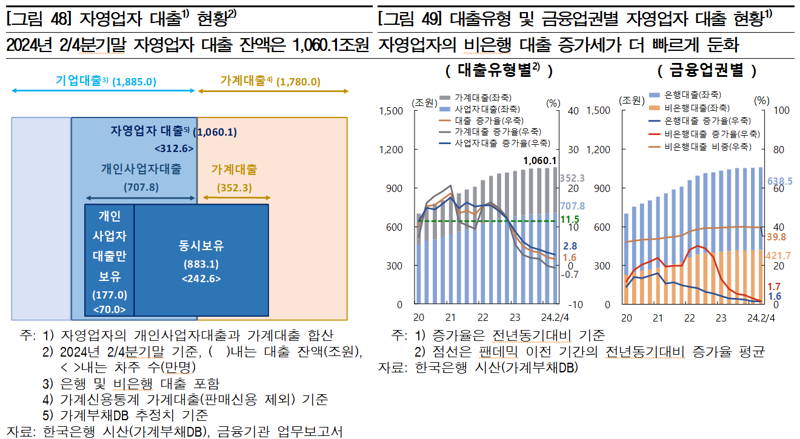

26일 한국은행이 발표한 ‘2024년 9월 금융안정 상황 보고서’에 따르면 2·4분기 말 자영업자 대출 잔액은 1060조1000억원으로 전년 동기(1043조2000억원) 대비 1.6% 증가하며 대출 증가세가 둔화됐다. 세부적으로 보면 개인사업자 대출과 가계대출은 각각 707조8000억원, 352조3000억원으로 개인사업자 대출은 전년 동기 대비 증가세가 둔화됐고 가계대출은 감소세가 확대됐다.

업권별로는 은행 대출에 비해 비은행 대출의 증가세가 더 빨리 둔화됐다. 자영업자의 은행대출은 2·4분기 말 기준 전체 자영업자 대출의 60.2%로 팬데믹 이후 증가세가 완만히 둔화되는 추세다. 반면 비은행 대출은 2022년 상반기 전년 동기 대비 증가율이 30.2%에서 최근 1.7%로 큰 폭 하락했다. 비은행 자영업자 대출의 76.8%를 담당하는 상호금융조합의 대출 증가세가 크게 둔화되며 저축은행 대출도 전년 동기 대비 감소세가 확대된 영향이다.

차주 특성별로 보면 저소득, 저신용 차주의 대출이 각각 132조3000억원, 42조4000억원으로 1년 전에 비해 각각 7조1000억원, 10조1000억원 늘었다. 이에 취약 자영업자의 대출도 12조8000억원 증가한 121조9000억원을 기록했다. 다중채무자이면서 저소득 또는 저신용인 취약 자영업자(41만명)의 대출 비중도 10.5%에서 11.5%로 상승했다.

우선 은행은 BIS기준 총자본비율이 2·4분기 말 기준 17.7%로 전분기 대비 0.1%p 상승하며 규제비율(11.5%)에 비해 상당히 높은 수준을 유지했다. 유동성커버리지비율(LCR)도 올해 7월까지 114.4%로 모든 일반은행이 규제 완화 전 비율(100%)을 상회하고 있다.

비은행권도 유동성비율도 모든 업권에서 규제비율을 상회하고 있다. 비은행예금취급기관의 유동성비율은 2022년 4·4분기 이후 크게 늘어났던 예금이 만기도래하면서 유동성부채가 감소세를 이어감에 따라 상승세를 보였다. 특히 상호금융의 경우 유동성비율 규제 시행을 앞두고 유동성 자산 비중을 늘려나가고 있는 점도 유동성비율의 상승요인으로 작용했다. 상호금융의 유동성 비율은 2·4분기 말 기준 106.4%로 전분기(99.5%) 대비 상승했다.

한은은 “최근 자영업자 차주간에 소득 및 신용도 측면에서 일부 차별화가 진행되고 있는 것으로 보여 향후 자영업자 차주들의 상환능력에 따라 선별적 지원을 지속하는 가운데 회생 가능성이 낮은 일부 취약 자영업자에 대해서는 새출발기금 등을 통해 보다 적극적으로 채무 재조정에 나설 필요가 있다”고 설명했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지