10일 PKF서현회계법인에 따르면 한국이 초고령 사회 진입을 앞두면서 자산가들의 재산 증여를 향한 관심이 커지고 있다. 수명이 길어지면서 은퇴 후 삶을 새롭게 조성하는 수요가 많아지는데, 그 전에 물려주기로 결정한 재산에 대해선 증여 절차를 정해두고자 하기 때문이다. 고액 자산가일수록 이 같은 경향이 강하다.

실제 행정안전부에 따르면 지난 7월말 기준 국내 65세 이상 주민등록인구는 1000만62명으로 집계됐다. 전체 등록 인구(5126만9012명)의 19.5%에 해당하는 규모다. 이 같은 증가 추세라면 내년 상반기면 해당 비율이 20% 넘어 초고령 사회에 진입할 것으로 예상된다.

A씨처럼 아파트를 자녀에게 넘길 땐 아파트 자체, 혹은 아파트를 팔아 받은 매각 대금을 증여하는 방법이 있다. 결론적으로 현금으로 증여할 때 세금을 덜 내게 된다. 일단 증여세 과세가액은 10억원에서 공인중개사 비용(550만원)을 차감한 9억9450만원이다. 여기서 직계비속 증여재산 공제(5000만원)를 뺀 9억4450만원이 과세표준이 된다. 해당 금액에 증여세율 30%를 적용한 뒤 누진공제(6000만원)를 제하면 2억2335만원을 최종적으로 내게 된다.

하지만 아파트를 바로 증여하게 되면 2억6000만원 정도의 세금이 발생한다. 과세가액은 그대로 10억원이고 똑같이 직계비속 증여재산 공제를 적용하면 과세표준은 9억5000만원이다. 납부세액은 세율 30%를 적용한 2억2500만원이다. 하지만 이때 취득세(3500만원)가 부과되기 때문에 결국 2억6000만원을 납부해야 한다. 전자 대비 3665만원을 더 내야 한다는 뜻이다.

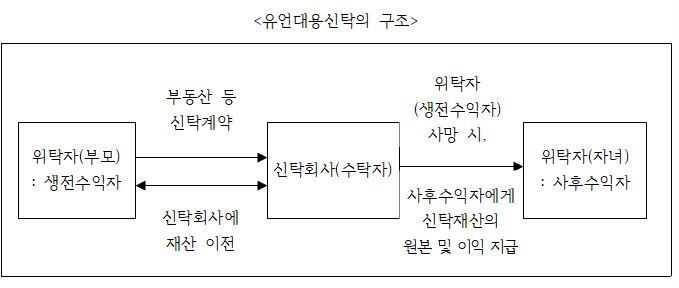

하지만 제3의 방법도 있다. 개정 신탁법 제59조에 규정된 ‘유언대용신탁’이다. 위탁자가 자신이 사망한 때 수익자에게 수익권을 귀속시키거나, 사망 이후 신탁이익을 취득할 수 있는 수익권을 부여하는 형태의 신탁을 뜻한다.

A씨가 이 제도를 선택한다면 위탁자(피상속인)로서 살아있을 동안 의사표시를 해 재산을 맡아줄 수탁자(수탁회사)와 신탁계약을 체결하면 된다. 그러면 A씨 사후 수탁자가 재산을 자동으로 사전 지정된 자에게 이전시켜준다. 때문에 사망 후 재산 분배를 달성하고자 한다는 의미에서 사인증여나 유증(유언에 따른 증여)과 유사한 기능을 갖추고 있으나 그 절차가 보다 간략하다.

특히 유증과 비교하면 엄격한 요식성(유언 공증은 증인 2명과 공증인이 요구)을 요하지 않고, 이로 인해 다양한 내용(효도, 부양계약 등)을 담아낼 수 있어 생전에 위탁자 재산을 보호하고 수익자 입장에선 자산 설계가 용이하다는 이점이 있다.

무엇보다 생전에 증여를 하게 되면 증여세가 따라붙게 되지만, 유언대용신탁은 증여세가 없고 위탁자 사후 상속세만 과세된다. 세율은 동일하나, 당장 세금을 낼 필요 없이 수익자가 신탁재산에서 발생하는 이자 등을 수취할 수 있고 만일 매각해도 그 대금을 노후 생활 자금으로 사용할 수 있다. 이 경우 상속 재산 감소로 과세표준이 줄어 세 부담도 덜 수 있다.

서현회계법인 관계자는 “신탁재산에 대해선 위탁자, 수탁자 채권자 모두 강제집행을 할 수 없고 수익자가 미성년자이거나, 장애가 있거나, 낭비벽이 심한 경우 신탁을 통해 최소 위탁자 사망 전까진 이들의 생존을 보장할 수 있기도 하다”고 설명했다.

PKF서현회계법인 회계사와의 상담 내용을 바탕으로 한 [세무 재테크 Q&A] 기사는 매월 둘째 주 연재됩니다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지