KIRI 리포트

'우리나라와 일본의 자동차보험 대인배상 부상 보험금 비교와 시사점'

'우리나라와 일본의 자동차보험 대인배상 부상 보험금 비교와 시사점'

[파이낸셜뉴스] 경상환자 비중이 늘어나면서 보편타당한 보상 및 치료 기준 정립이 필요하다는 지적이 나온다. 경상환자에 대한 보상 중심 관행이 국민건강보험 재정 악화로 이어질 가능성이 있어 치료 중심으로 전환돼야 한다는 주장이다.

10일 전용식 보험연구원 선임연구위원은 KIRI 리포트 '우리나라와 일본의 자동차보험 대인배상 부상 보험금 비교와 시사점'을 통해 이같이 밝혔다.

전 선임연구위원에 따르면, 우리나라 자동차보험제도는 중상해 환자 기준으로 마련된 것이 대부분이지만, 상해급수 12급에서 14급의 경상환자에 대한 치료비 비중이 2019년 기준 85%에 달한다.

일본과 우리나라의 자동차보험제도의 차이는 한방진료와 합의 시점인데, 일본은 사고 발생 후 경찰에 의무적으로 신고해야 하며 치료가 시작된 후 의사의 의학적 소견에 근거하여 치료를 종료하고 합의하지만 우리나라는 피해자와 합의금으로 합의하는 구조다.

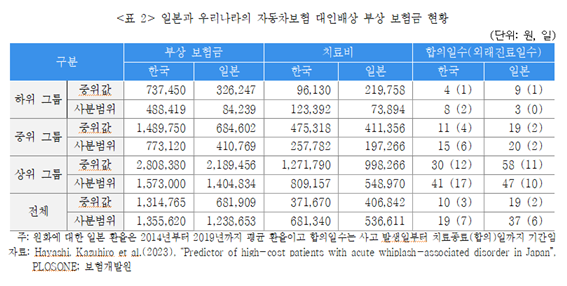

우리나라의 자동차보험 대인배상 부상 보험금은 일본보다 두 배 이상 더 높게 나타났다.

2014년부터 2019년까지 발생한 교통사고에서 우리나라 상해급수 12~14급의 염좌 및 긴장, 타박상 등과 유사한 편타성 상해 환자의 보험금, 치료비, 합의금 등을 보험금 하위, 중위, 상위 그룹으로 구분해 비교한 결과 중위값 기준으로 일본과 우리나라의 부상 보험금은 각각 68만2000원, 131만5000원으로 집계됐다. 반면 우리나라의 합의일수는 일본(19일)에 비해 짧은 10일이었으며 외래진료일수는 더 길게 나타났다.

치료비의 경우 보험금 중·상위 그룹에서는 우리나라가 더 높고 변동성이 더 큰 것으로 나타나, 우리나라 대인배상 경상환자 치료는 일본에 비해 보편·타당한 치료라고 보기 어려울 전망이다.

우리나라 경상환자의 외래진료일수는 중위값 기준으로 일본보다 1~2일 더 길고, 치료비 사분범위가 더 크게 나타나 일본에 비해 치료비 변동성이 더 큰 데다가 보험금 하위 그룹의 치료비는 일본(22만원)이 우리나라(9만6000원)에 비해 더 높다. 그러나 보험금 상위 그룹에서는 우리나라 치료비가 일본에 비해 27만원 더 높게 나타났다.

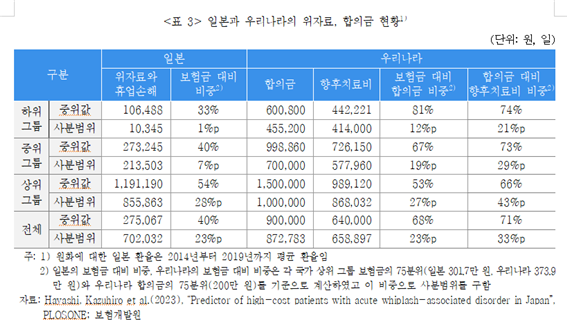

아울러 우리나라의 합의금(향후치료비)과 일본의 위자료를 각국의 보험금 대비 비중으로 비교한 결과, 우리나라 경상환자의 보험금 대비 합의금 비중은 일본의 보험금 대비 위자료와 휴업손해 비중보다 더 높았다.

전 선임연구위원은 "우리나라의 경우 조기 합의를 위해 합의금을 치료비보다 더 배상하는 경향 때문"이라며 "합의금이 치료 종결 시점에 대한 불확실성을 해소하는 데 따른 프리미엄으로 볼 수 있다"고 설명했다.

실제로 우리나라의 합의금 중위값은 90만원 내외로 일본의 합의금 중위값은(28만원 내외)보다 3배가량 많았으며, 중위값 기준 보험금 대비 합의금 비중이 68%로 일본(40%)보다 1.7배 높은 것으로 나타나 피해자들이 ‘치료’보다는 ‘합의금’에 더 관심이 있는 경향을 보였다.

이에 경상환자에 대한 자동차보험의 ‘보상’ 중심 관행은 국민건강보험 재정 악화로도 이어질 수 있어 ‘보상’에서 보편·타당한 ‘치료’ 중심으로 전환될 필요가 있다는 조언이 나온다.

전 선임연구위원은 "상대적으로 높은 치료비 수준과 변동성은 보편적이고 타당한 치료기준 부재로 볼 수 있다"며 "이에 대한 비용은 높은 보험금 등으로 나타나 선량한 보험계약자의 보험료 부담으로 작용하고 있다"고 우려했다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지