금융이력부족자 위한 '포용금융'

도덕적 해이 부추겨 부작용 우려

업계 "제도적 보완을" 한 목소리

도덕적 해이 부추겨 부작용 우려

업계 "제도적 보완을" 한 목소리

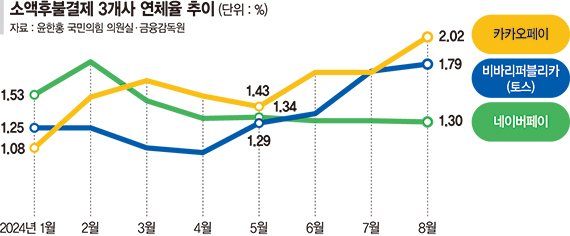

14일 국회 정무위원회 소속 A 의원실에 요청해 금융감독원으로부터 받은 '소액후불결제 3개사(네이버페이·카카오페이·비바리퍼블리카) 연체율 현황'에 따르면 네이버페이의 연체율은 지난 1월 1.53%에서 8월 1.30%로 하락했다. 같은 기간 카카오페이의 연체율은 1.08%에서 2.02%, 토스의 연체율은 1.25%에서 1.79%로 상승했다.

핀테크사들의 소액후불결제 연체율은 3·4분기 신용카드 연체율(1~1.8%)과 비슷한 수준이나 최근 카카오페이와 토스의 연체율 상승 추세로 봤을 때 카드사 연체율을 치고 올라갈 우려가 있다는 지적이다.

소액후불결제는 기존의 단편적인 신용평가로 인해 금융사에서 소외되고 있는 씬파일러들도 신용거래가 가능하도록 대안신용평가를 통해 소액의 후불한도를 부여하는 제도다. 해당 제도로 씬파일러들은 금융 이력을 쌓아 제도권 금융 활용 기회를 얻을 수 있어 관심도가 높다.

그러나 금융당국의 규제에 따른 연체정보 공유 불가 영향으로 핀테크사들은 소액후불결제 운영을 줄여나갈 수밖에 없는 상황이다. 기존 금융사들은 서로 연체자 정보를 공유하며 복수의 금융사에 연체자가 발생하는 것을 억제, 연체율을 선제적으로 관리하고 있다. A카드사에 연체가 발생했을 경우 전체 카드사에 이를 공유하고, 각 사별 카드이용정지 등의 조치를 통해 소위 '돌려막기(다중연체)'를 방지하는 구조다. 신용평가사 개인신용점수 하락 반영 등의 조치도 진행된다.

반면, 30만원 한도의 소액후불결제 서비스를 영위하는 핀테크사들은 다른 금융사들과 연체정보를 공유하는 것이 금지돼 있다. 신평사 공유도 불가능해 연체자가 '모럴 해저드'에 빠지기 쉽다.

당국은 높은 연체율 지적에도 취약계층인 씬파일러의 연체이력을 금융사와 공유해 후불결제 이용을 제한하는 것이 가혹하다는 입장이다. 이에 핀테크 업계는 "연체정보 미공유를 악용해 모럴 해저드에 빠진 사용자와 성실상환하면서 후불결제를 잘 이용하고 있는 선량한 씬파일러를 구분해 바라보는 시각이 필요하다"며 연체정보 공유 허용을 촉구하고 있다.

업계 관계자는 "기존 금융사와 동일한 연체정보 공유만 허용된다면 악성연체자를 덜어내고 선량한 씬파일러에게 더욱 기회를 부여함으로써 안정적인 연체율 관리를 통해 서비스 영위가 가능할 것"이라고 짚었다. 특히 지난 9월부터 전자금융거래법 개정안이 시행되면서 후불결제 서비스가 법제화된 만큼 안정적인 리스크 관리를 위한 제도적 보완이 요구된다는 지적이다.

yesji@fnnews.com 김예지 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지