손피거래, 양도가액 합산 1회서 전액으로

국세청, 지난 7일 이후 양도분부터 적용

국세청, 지난 7일 이후 양도분부터 적용

[파이낸셜뉴스] 매수인이 매도인 양도세까지 대신 부담하는 '손피거래'의 양도소득세가 지금보다 크게 늘어난다.

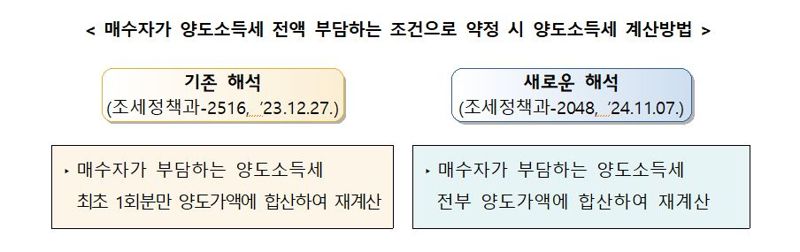

25일 국세청은 기존 최초 1회에 한해 세액을 양도가액에 합산하던 손피거래 양도세 계산방식이 지난 7일부터 양도세 전부를 합치는 방식으로 변경됐다고 밝혔다.

손피거래 때 양도세 계산방식이 전액 부담으로 바뀌면 과세표준이 올라간다.

기존에는 분양권을 12억원에 사서 17억원에 매매할 경우 양도세 및 지방세는 3억2800만원이 부과된다. 양도가액에서 취득가액을 뺀 5억원에 기본공제 250만원을 제한 후 세율 66%를 매긴 결과다.

일반거래가 아닌 손피거래를 하게되면 사정이 다르다.

먼저 1차 양도세인 3억2800만원을 부담하고 분양권을 매수했다면 양도세·지방세 부담은 5억4500만원이다. 양도가액(17억원+3억2800만원) 20억2800만원에서 취득가액 12억원을 뺀 8억2800만원이 양도차익이다. 여기서 기본공제를 빼고 8억2600만원에 대해 66% 세율을 부과한다. 납부해야 할 양도세·지방세는 5억4500만원이 된다.

변경 후 방식인 양도세를 전액 부담했을 경우, 세금 부담이 훨씬 더 커진다. 양도가액은 17억원에다 양도세 9억6600만원을 합산한 26억6600만원이 된다. 여기서 취득가액, 기본공제 등을 제외하면 과세표준은 14억6300만원이 된다. 세율 66%를 적용하면 9억6600만원의 세금이 부과된다.

손피거래로 1차 양도세 부담했을 때와 전액 부담을 선택했을 때 차액은 4억2100만원에 달하게 된다.

국세청은 이처럼 분양권 매수자는 부담이 커지면서 다운거래 신고를 하는 경우가 있다고 밝혔다.

이와관련 국세청은 다운 거래 때 양도세를 다시 계산하고, 부당 과소신고 가산세(과소 신고세액 40%)를 부과한다고 설명했다. 또 매수·매도자 모두 양도세 비과세·감면 배제, 실제 거래가액 10% 이하 과태료 부과 등 불이익도 있다고 강조했다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지