기본예탁금·LP 호가 제한

거래 줄고 가격 왜곡 심화

증권사 줄줄이 발행 중단

거래 줄고 가격 왜곡 심화

증권사 줄줄이 발행 중단

1일 금융투자업계에 따르면 KB증권은 올해 6월을 마지막으로 ELW의 지수형, 주식형 발행을 전면 중단했다. 미래에셋증권은 지난 9월을 마지막으로 지수형 ELW의 발행을 중단했다. 앞서 발행된 KB증권과 미래에셋증권의 ELW 만기 시점은 내년 2월이다. 약 30개사에서 3곳으로 줄어든 ELW 발행 증권사는 내년부터 한국투자증권의 독점 시장으로 재편될 전망이다.

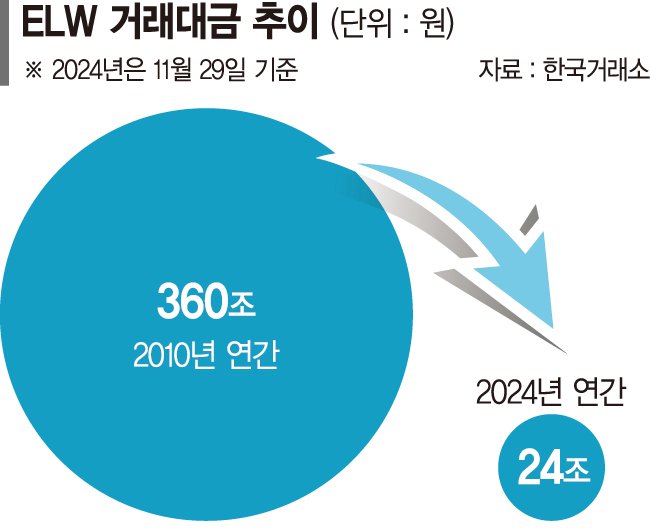

지난 2005년 도입된 ELW는 2010년 기준 연간 거래대금 360조원의 거대시장으로 성장했지만 지난해 기준 27조원으로 92.5% 급감했다. 올해 거래대금도 지난달 29일 기준으로 24조4543억원으로 감소 추세가 이어지고 있다.

ELW는 미래 특정 시점에 사전에 약속한 가격으로 매도, 매수 등 매매할 권리가 부여된 파생결합증권이다. 주가 지수 또는 개별주식을 기초 자산으로 해당 기초 자산의 움직임에 따라 가격이 결정되는 상품이다.

ELW 거래대금 감소의 주된 이유는 감독당국의 규제에 있다. 지난 2011년 금융당국은 시장이 과열됐다고 판단하고 기본예탁금을 도입했다. 또 유동성공급자(LP)의 호가를 8~15%로 제한했다. 수익성 감소로 증권사들이 하나 둘 빠져나가면서 거래규모도 크게 줄었다.

ELW시장이 일부 증권사의 독과점체제로 바뀌면서 투자자들의 피해도 우려된다. 현재도 거래 과정에서 개인투자자는 독과점 LP사로부터 높은 할증으로 ELW를 매매하고 있다. 일례로 지난달 15일 '57K923(한국K923KOSPI200풋)'은 ELW에서 245원에 거래됐지만 같은 시간 코스피200에서는 229원에 거래됐다. 그만큼 ELW가 상대적으로 비싸게 거래되고 있고 있다. 또 비싸게 산 ELW가 만기에는 옵션과의 차이가 '0'으로 수렴하게 되면서 투자자들의 피해가 불가피하다. 350원짜리를 360원에 사게 되면 만기날 350원으로 수렴돼 할증은 0이 되기 때문이다. 할증분 만큼 투자자들이 손해를 보는 셈이다.

업계 관계자는 "정부의 규제 시점 이후로 거래 규모가 줄어들고 있다"라며 "워런트와 코스피200 옵션의 수익 구조가 완전히 동일한 상품이라는 점에서 할증 만큼 수익이 덜 발생할 수 없는 문제가 있을 수 있다"고 말했다.

내년 미래에셋증권과 KB증권이 ELW 발행을 중단하면 한국투자증권의 100% 독점시장이 될 전망이다. 이 경우 개인 투자자의 선택지는 제한되고, 할증은 증가해 피해는 더욱 커질 전망이다.

증권업계는 규제 완화를 통한 시장 활성화와 개인 투자자 보호도 병행돼야한다고 강조한다. 규제 중에서도 LP 호가 제한에 대한 개선이 필요하다고 입을 모은다. 현행 LP 평가 제도에서는 최소 스프레드(8%) 미만의 호가 제출과 비 LP 스프레드 15% 이하 거래 시 감점 조항이 있다. 따라서 LP는 거래 활성화를 위해 매도호가 및 매수호가를 늘리고 싶어도 8% 이상으로 호가를 벌려야 하며, 그마저도 시장에서 다른 사람들의 호가가 있으면 매수호가 자체를 제시하는 것이 불가능하다.

이러한 규정 때문에 상장지수펀드(ETF)나 상장지수증권(ETN) 등의 상품과 달리 ELW LP는 시장 괴리가 심화돼도 상황에 따라 개입이 불가능하다. 또 ELW의 경우 원금 이상 손실이 발생하지 않는데도 기본예탁금이 1500만원으로 설정돼 진입 장벽이 과하게 높게 설정됐다는 게 전문가들의 지적이다. 현재 원금 이상의 손실이 발생 가능한 선물·옵션도 기본예탁금이 1000만원수준이다.

투자업계 관계자는 "LP는 연간 억 단위의 발행비를 지급하면서 ELW를 발행한다"며 "호가를 자유롭게 제출하지 못해 발행사 모두 어려움을 겪고, 개인 투자자는 LP부재로 거래할 수 없어 시장이 소멸위기에 직면했다"고 지적했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지