경기불황 탓 카드론 잔액 역대급

부실 대출도 덩달아 커져 문제

가맹점 수수료율 인하도 발목

카드업계 수익성·건전성 위협

부실 대출도 덩달아 커져 문제

가맹점 수수료율 인하도 발목

카드업계 수익성·건전성 위협

17일 여신금융협회에 따르면 지난 10월 말 9개 카드사(신한·삼성·현대·KB국민·롯데·우리·하나·BC·NH농협카드)의 카드론 잔액은 42조2200억원으로 역대 최대 규모였던 지난 8월(41조8300억원)을 넘어섰다. 전년동기와 비교하면 9.2%가 늘었다. 시중은행의 대출 문턱을 높이면서 자금 수요가 서민금융 최후의 보루인 카드론으로 몰린 결과로 분석된다.

문제는 카드론 대출 차주들의 상환 능력이다. 누적된 가계부채와 내수경기가 부진 등으로 카드론 상환에 어려움을 겪을 가능성이 높기 때문이다.

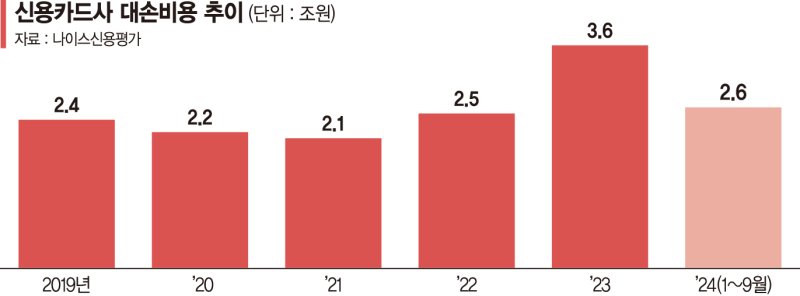

나이스신용평가에 따르면 올해 1~9월 누적 대손비용은 2조6000억원으로 지난해 2조5000억원 대비 1000억원가량 증가했다. 현재 추세가 이어진다면 카드사들의 대손비용은 지난해 3조6000억원을 넘어설 전망이다.

대손비용은 회수할 수 없을 것으로 예상되는 자산을 비용으로 처리한 것이다. 카드사의 경우 카드론으로 나간 대출 중 회수할 수 없을 것으로 보고 회계 처리한 비용을 의미한다. 카드사 대손비용은 지난 2018~2022년 연평균 2조3000억원 수준이었지만 지난해 3조원을 넘겼다.

나신평 관계자는 "카드사의 대손비용이 4·4분기에 확대되는 점을 고려하면 올해 역시 과거 대비 크게 증가한 수준의 대손비용을 기록할 것"이라고 전망했다.

현재 카드사는 지속된 가맹점 수수료 인하로 본업인 신용판매에서 수익이 악화하자 카드론 등 대출을 늘려 수익을 내고 있다. 따라서 대출성 자산의 부실은 카드사의 수익성과 건전성을 위협하는 요인이 된다.

카드사의 본업이라고 할 수 있는 신용 판매에서도 수익 악화가 예상된다. 이날 금융위원회는 내년 2월부터 연매출 30억원 이하 영세·중소가맹점 305만곳에 대한 카드수수료율을 낮추기로 했다. 지난 2012년 적격비용 재산정에 기반한 카드수수료율 산정과 영세·중소가맹점 우대수수료율 체계가 도입된 이후 5차례 모두 '인하' 결정이 나온 것이다.

카드업계 관계자는 "수수료율 추가 인하로 신용판매부문의 적자 폭은 더 확대된다. 카드사 부담이 가중될 것"며 "비용을 쥐어짜는 방식은 이제 한계에 도달한 상황"이라고 지적했다. 그러면서 "카드업계도 어려운 상황인 만큼 신성장동력 발굴 토대 마련을 위한 규제 완화가 필요하다"고 덧붙였다.

기존 3년마다 이뤄지던 적격비용 재산정 주기를 6년으로 늘린 점은 합리적 결정으로 판단했다.

카드업계 관계자는 "재산정 시마다 소모적 갈등이 반복된다"며 "적격비용 제도의 도입 목적을 이미 충분히 달성한 만큼 중장기적으로 제도 유지 여부를 재검토할 필요가 있다"고 짚었다.

coddy@fnnews.com 예병정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지