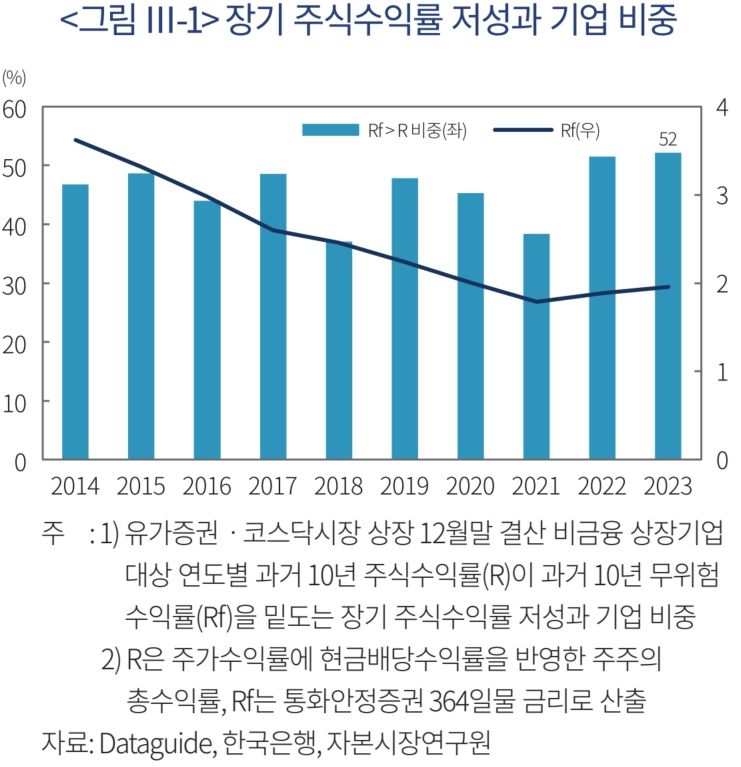

10년 누적 주식수익률, 무위험수익률보다 낮은 기업 52% 달해

[파이낸셜뉴스] 국장(한국 증시) 과반은 한국은행의 통화안정채 수익률만도 못한 것으로 드러났다. 코리아 디스카운트(한국 증시 저평가)를 절실히 보여주는 부분이다. 현금배당의 재투자를 가정한 주주의 총수익률이 중앙은행이 발행하는 단기 채권 수익률보다 장기간 저조한 것은 위험자본에 요구되는 적절한 보상 수준으로 보기 어렵다는 지적이 나온다.

■시가총액 상위 30% 기업 중 15%, 주식수익률보다 ROE 연평균 20% 초과

21일 자본시장연구원에 따르면 유가증권·코스닥에 상장한 12월말 결산 비금융 상장기업의 기준 10년 누적 주식수익률이 무위험수익률(통화안정채권 364일물 금리로 산출)보다 낮은 기업이 2023년 52%나 됐다. 시가총액 상위 30%에 해당하는 대규모 기업은 58%나 됐다.

유가증권·코스닥에 상장한 12월말 결산 비금융 상장기업의 기준 10년 누적 주식수익률이 무위험수익률보다 낮은 기업의 비율은 연도별로 2014년 47%, 2015년 49%, 2016년 44%, 2017년 49%, 2018년 37%, 2019년 48%, 2020년 45%, 2021년 38%, 2022년 52% 순으로 나타났다. 30%대는 2018년, 2021년에 불과했다.

이상호 자본시장연구원 연구위원은 "수익성이 낮아 본질가치가 저하된 상황에서는 주식수익률이 저조할 수 밖에 없지만, 일부 국내 기업은 견고한 기초여건을 바탕으로 기업가치를 제고할 여력이 있는 것으로 확인됐다"고 밝혔다.

실제로 시가총액 상위 30%에 해당하는 대규모 기업은 2023년 말 기준 75%가 과거 10년 간 달성한 자기자본이익률(ROE)이 주식수익률보다 높았다. 이 케이스의 기업은 기간별로 2014년 58%, 2015년 68%, 2016년 71%, 2017년 76%, 2018년 62%, 2019년 78%, 2020년 76%, 2021년 69%, 2022년 80% 순으로 나타났다.

2023년 기준 대규모 기업의 24%는 지난 10년 간 ROE가 주식수익률 대비 연평균 10% 이상 높고, 15%는 연평균 20%를 초과한 것으로 확인됐다.

이에 대해 이 연구위원은 "이들 기업이 현금배당의 확대 혹은 자사주의 매입·소각을 통해 저조한 주가수익률을 적극적으로 보전하는 정책을 펼친다면 주주의 총수익률을 높일 수 있을 것이다. 동시에 주가지수의 유의미한 상승도 기대할 수 있을 것이다. 시가총액 상위 30% 기업이 코스피 지수의 94%를 구성하기 때문"이라고 지적했다.

■청산가치보다 낮은 자산주, 제도적으로 보완..행동주의 활성화

장기간 해소되지 않는 극심한 저평가에는 법제적 접근이 효과적일 것으로 판단됐다. 청산가치보다 매우 낮은 가격에 거래되는 상황이 지속되는 상당수 자산주가 대상이다.

그는 "주주권리 보장과 효율적 자원배분 측면에서 M&A 압력을 더욱 강화하고, 그 과정에서 합병 대가, 공개매수 가격 등이 공정하게 산정 될 수 있어야 한다"며 "주주 행동주의를 활성화해 건설적이고 응집력 있는 관여를 통해 경영 진의 실질적인 변화를 끌어낼 수 있어야 한다"고 강조했다.

이 연구위원은 "대규모 기업일수록 저조한 주가수익률을 보전할 수익성을 유지하고 있다. 이들 기업이 사실상 주가지수의 대부분을 구성한다는 점에서 투자자들이 체감할 수 있는 지수 상승도 기대해 볼 수 있다"고 봤다.

이어 "장기적으로는 기업의 체질을 개선하기 위한 구조적 노력을 병행해야 한다. 저하된 수익성을 개선하고 사용자본의 효율적 활용과 재배치를 통해 기업의 본질적인 경쟁력을 강화할 필요가 있다"며 "사업의 수명주기와 재투자의 효과성을 면밀히 고려하여 주주의 총수익률을 극대화하는 관점에서 주주환원 정책을 수립해야 한다"고 말했다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지