수수료 인하로 수익 악화 우려 커

당국 카드론 관리까지 '설상가상'

당국 카드론 관리까지 '설상가상'

25일 카드업계에 따르면 지난해 카드사 5곳(신한·삼성·KB국민·우리·하나카드)의 합산 순이익은 2조81억원이다. 전년 대비 7.7% 증가했다.

회사별로는 삼성카드가 지난해 6646억원의 순이익을 기록했다. 전년보다 9.1% 늘어난 수치다. 업계 1위 신한카드는 희망퇴직 등 일회성비용이 반영되면서 7.8% 감소한 5721억원의 순이익을 올렸다. KB국민카드는 4027억원으로 14.7% 증가했고, 하나카드와 우리카드는 각각 29.6%, 32.4%의 순이익 증가율을 나타냈다.

전반적 수익 개선에도 카드업계는 올해 업황을 우려하는 모습이다. 지난해 수익 확대를 전형적인 '불황형 흑자'로 보기 때문이다. 신용판매에서 수익이 나지 않는 상황에서 대출채권 매매이익 등을 통한 일시적 이익이 반영된 결과라는 설명이다.

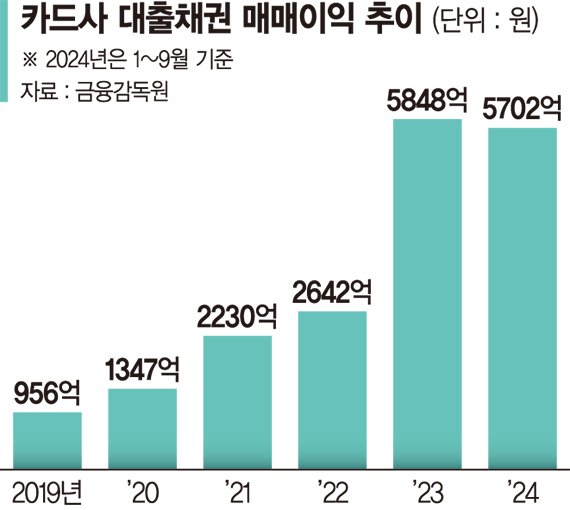

대출채권 매매이익은 카드론 등 카드사 대출성 상품 중 연체가 발생한 부실채권을 외부에 팔아 확보한 일시적 이익을 뜻한다. 지난해 3·4분기까지 카드사들은 대출채권 매각으로 총 5702억원의 이익을 남겼다. 지난 2023년 연간(5848억원)에 근접한 수치로, 연간으로는 2019년 이후 역대 최대치를 기록한 것으로 추정된다.

카드업계 관계자는 "추가로 인하된 가맹수수료 등으로 올해 신용판매부문의 수익성은 더 나빠질 것"이라며 "내부 경기 상황 등을 고려하면 지난해 수익 개선을 일시적 현상으로 봐야 한다"고 전했다.

카드사의 수익원 역할을 했던 카드론은 올해부터 위축될 전망이다. 최근 금융위원회는 카드사에 가계대출 연간 계획을 제출하도록 요구한 것으로 알려졌다. 지난달 카드론 잔액은 42조7300억원으로 역대 최대 규모를 기록하는 등 관리가 필요한 수준으로 늘고 있다.

카드사들은 올해 카드론 증가율을 잔액 대비 3~5% 수준에서 관리할 것으로 보인다. 지난해 연간 카드론 잔액 증가율(9.4%)의 절반 수준이다. 카드론이 축소되면 카드사들의 대출 수익이 감소할 수밖에 없다.

올해 실적은 금리인하 여부에 달렸다는 게 업계 분위기다. 카드업계 관계자는 "현재 3% 수준인 채권금리가 인하되면 조달비용이 줄어 실적에 도움이 될 것"이라고 말했다.

예병정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지