■2025년 3월 한국은행 통화신용정책 보고서

모형분석 결과 2026년 성장률도 0.26%p 확대

금리인하 기대 선반영에 장기금리도 큰 폭↓

단기금리 조정에 여신금리도 덩달아 떨어질듯

2월 금리 인하 효과는 불확실성 확대 시 제한적

모형분석 결과 2026년 성장률도 0.26%p 확대

금리인하 기대 선반영에 장기금리도 큰 폭↓

단기금리 조정에 여신금리도 덩달아 떨어질듯

2월 금리 인하 효과는 불확실성 확대 시 제한적

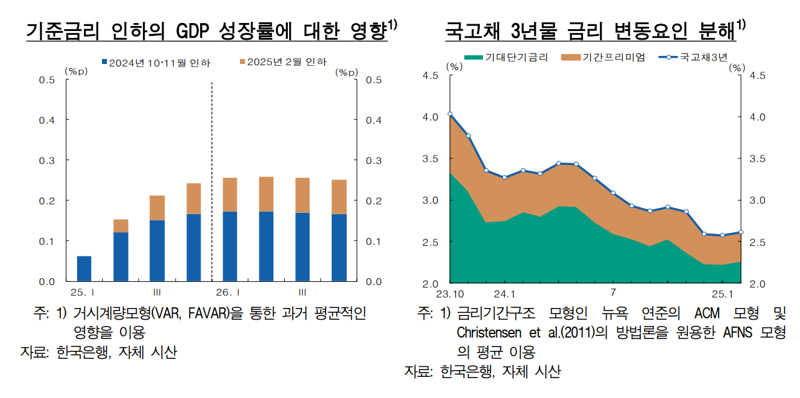

[파이낸셜뉴스] 지난해 10월 이후 세 차례에 걸친 기준금리 0.75%p 인하가 올해 경제성장률을 0.17%p 높일 수 있다는 분석이 나왔다. 특히 장기금리 경로의 경기부양 효과가 과거보다 클 것으로 추정되는 가운데 단기금리와 연동된 여신금리도 추가 하락해 성장률이 제고된다는 평가다. 다만 대내외 불확실성 지속으로 심리 개선을 통한 경기부양 효과는 과거 인하에 비해 제한적이라는 분석이다.

■장기금리 경로 경기부양 효과, 과거보다 확대

한은은 13일 ‘3월 통화신용정책 보고서’를 통해 지난해 10월 이후의 기준금리 75bp(1bp=0.01%p) 인하의 효과를 거시계량모형을 이용해 분석한 결과, 2025년과 2026년 국내총생산(GDP) 성장률을 각각 0.17%p, 0.26%p 높이는 효과가 있을 것으로 추정했다. 이는 VAR, FAVAR 등 2개 모형으로 추정한 평균적인 효과다.기준금리 인하 성장 제고 효과를 파급 경로별로 살펴보면 우선 장기금리의 경우 금리인하 기대가 일찍부터 선반영된 것으로 나타났다. 직전 인상기 중 기준금리 인상폭(3.00%p)이 컸고 고점(3.50%)에서의 지속기간(20개월)도 길었던 점이 크게 작용한 가운데 주요국 통화정책 피벗 기대 등으로 글로벌 금리가 2023년 11월 이후 상당폭 하락한 점도 함께 영향을 미친 것으로 판단됐다.

이에 장기금리가 기대단기금리를 중심으로 큰 폭으로 하락함에 따라 장기금리 경로의 경기부양 효과가 과거보다 크게 나타나고 있는 것으로 추정됐다. 실제 한은의 금리기간구조 모형 분석에 따르면 2023년 11월부터 2025년 2월중 3년물 국고채 금리는 142bp 하락하였는데 이중 기대단기금리 하락에 따른 변동분은 107bp로 추정됐다.

다만 한은은 “장기금리 하락은 세 차례의 기준금리 인하뿐 아니라 향후 통화정책에 대한 기대도 반영한다”며 “시장의 기대 변화에 따른 장기금리 변동 시 성장 제고 효과도 달라질 수 있다”고 설명했다.

■여신금리 떨어지며 경기부양...심리개선은 불투명

단기금리의 경우 기준금리 인하 이후 상당폭 조정된 상태다. 2000년 이후 기준금리 25bp 인하 후 30일간의 금리 하락폭을 보면 국고채 3년물·10년물 등 장기금리는 평균 2~3bp 하락하는 데 그쳤으나 CD·통안증권(91일물)등 기준금리와 보다 밀접하게 움직이는 단기금리는 평균 8~11bp 하락했다. 한은은 이에 연동된 여신금리가 하락하면서 경기부양 효과를 나타낼 전망했다.

또 변동금리 대출의 대부분이 1년 미만의 단기금리에 연동되어 있어 단기금리 하락이 신규대출뿐 아니라 기존대출에 대한 금리부담도 경감시킬 것으로 기대했다. 지난해 말 현재 예금은행의 변동금리 대출은 가계대출 잔액의 54.4%, 기업대출 잔액의 61.3%를 각각 차지하고 있다.

반면 심리 개선 효과는 상대적으로 제약될 것으로 내다봤다. 소비심리가 단기적으로 크게 위축된 상황인 만큼 지난달 추가 인하는 심리 회복에 도움이 될 것으로 기대하지만, 높은 대내외 불확실성이 오래 지속될 경우 심리개선을 통한 경기부양 효과는 과거 인하기에 비해 제한적이라는 분석이다.

한은은 “콜금리, 소비자심리지수(CCSI), 소매판매액지수, 외생변수(VIX)로 구성된 벡터자기회귀모형(VAR) 분석 결과, 기준금리 인하는 소비자심리를 개선시키는 효과가 있는 것으로 추정된다”면서도 “불확실성이 높은 경우에는 그 효과가 작아지는 것으로 추정된다”고 덧붙였다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지